Ti sei mai chiesto se gestire i tuoi soldi da solo sia la scelta giusta o se dovresti affidarti a un consulente finanziario?

Questa è probabilmente una delle domande che mi fanno più spesso. E la risposta onesta è: dipende.

So che non è la risposta che speravi di leggere, ma la verità è che non esiste una soluzione valida per tutti. Quello che funziona per me (gestione autonoma) potrebbe essere un disastro per te, e viceversa.

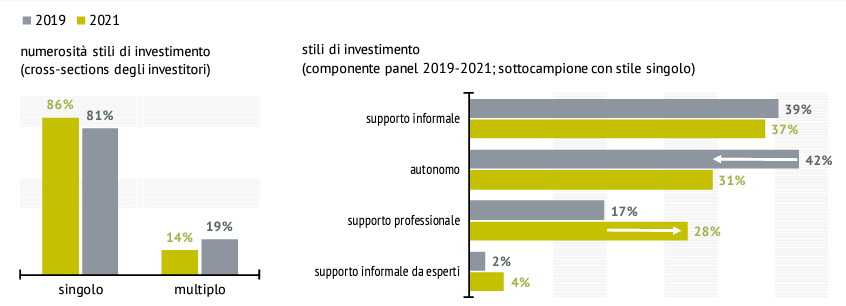

Dall’ultimo rapporto Consob sulle scelte d’investimento delle famiglie italiane, c’è stato un trade-off tra il 2019 e il 2021 degli investitori che si sono spostati da investire in autonomia a ricorrere alla figura del consulente finanziario. Tuttavia, la percentuale maggiore degli investitori si affida ad un supporto informale, ossia ad amici e conoscenti. E questa percentuale è rimasta pressoché invariata dal 2019 al 2021.

In questo articolo ti spiego quando ha senso pagare un consulente finanziario, quando invece è meglio fare da soli, e quali alternative moderne esistono oggi (spoiler: i robo-advisor come Moneyfarm stanno cambiando le regole del gioco).

Cosa troverai:

- Quando conviene davvero un consulente (con esempi concreti)

- Quanto costa realmente la consulenza finanziaria

- 3 red flags per riconoscere consulenti da evitare

- Alternative moderne che costano meno (robo-advisor)

- Come scegliere se hai una situazione semplice

I Numeri: Come Si Comportano Gli Italiani

Prima di entrare nel merito, guardiamo i dati.

Dall’ultimo rapporto Consob sulle scelte d’investimento delle famiglie italiane emerge un dato interessante: tra il 2019 e il 2021 c’è stato uno spostamento significativo di investitori che hanno abbandonato la gestione autonoma per rivolgersi a consulenti finanziari.

Ma ecco il punto: la percentuale maggiore degli investitori italiani si affida ancora a un “supporto informale” – ossia amici, parenti e conoscenti. E questa percentuale è rimasta praticamente invariata.

Tradotto: molti italiani chiedono consigli sulla gestione dei propri soldi a persone che probabilmente ne sanno quanto loro (o meno).

È un problema? Sì e no.

Se tuo cugino Marco che “segue la finanza” ti dice di comprare Bitcoin a 60.000€ perché “può solo salire”, probabilmente stai ricevendo un consiglio pessimo. Se invece tua zia Laura, che ha investito con disciplina per 30 anni in fondi comuni, ti racconta la sua esperienza senza spingerti a fare scelte specifiche, può essere utile.

La differenza sta nella qualità del supporto che ricevi e nella complessità della tua situazione.

Quando Conviene Davvero un Consulente Finanziario

1. Vuoi Dedicarti ad Altro (E Hai i Soldi per Farlo)

Gestire le proprie finanze può diventare un secondo lavoro.

Non parlo solo di “scegliere un ETF e dimenticarsene”. Parlo di:

- Studiare asset allocation

- Monitorare periodicamente il portafoglio

- Capire le implicazioni fiscali delle tue scelte

- Tenersi aggiornati su normative e prodotti

- Gestire il ribilanciamento annuale

- Affrontare decisioni complesse (cambio casa, eredità, pensione)

Esempio pratico:

Giovanni, 58 anni, commercialista. Ha costruito un patrimonio di 400.000€ lavorando duramente per 30 anni. Ora vuole godersi il meritato riposo: viaggiare, dedicarsi agli hobby, stare con i nipoti.

Giovanni potrebbe studiare per mesi come gestire i suoi 400.000€, oppure può pagare 3.000-4.000€ l’anno a un consulente fee-only e dedicare quel tempo a vivere.

Per lui ha senso? Assolutamente sì.

Il tempo che risparmia vale più dei soldi che spende. E la qualità della vita che guadagna non ha prezzo.

Quando conviene:

- Hai un patrimonio consistente (>200.000€)

- Il tempo che risparmi vale più del costo della consulenza

- Preferisci dedicarti ad altro (famiglia, hobby, lavoro)

- Hai già una buona situazione economica

2. Soffri di Ansia da Prestazione Finanziaria

Ti riconosci in questa scena?

Hai letto 10 articoli sugli ETF. Hai creato 5 portafogli diversi su Excel. Hai confrontato 15 broker. Ma quando arriva il momento di premere “Investi”, blocco totale.

Oppure hai investito, ma controlli l’app del broker 10 volte al giorno. Quando il mercato scende del 2%, pensi di vendere tutto. Quando sale, ti penti di non aver investito di più. Cambi strategia ogni mese.

Questo comportamento ha un nome: ansia da prestazione finanziaria.

E ti garantisco che ti farà perdere molti più soldi di quanto ti costerebbe un consulente.

Esempio pratico:

Laura, 32 anni, impiegata. Ha 15.000€ da investire. Ha studiato, sa che dovrebbe fare un PAC su un ETF azionario globale. Ma non riesce a partire.

Ogni mese rimanda: “Aspetto che il mercato scenda”, “E se sbaglio ETF?”, “E se la banca fallisce?”.

Dopo 2 anni, quei 15.000€ sono ancora sul conto corrente allo 0%. Ha perso 2 anni di rendimenti potenziali (circa 2.000€ al 7% annuo) per paura.

Laura avrebbe dovuto pagare 500€ a un consulente per farsi affiancare nei primi investimenti e superare il blocco.

Quando conviene:

- Ti blocchi quando devi prendere decisioni finanziarie

- Controlli ossessivamente i tuoi investimenti

- Cambi strategia ogni volta che il mercato si muove

- L’ansia ti paralizza

Disclaimer importante: Se non ti fidi delle tue scelte è probabilmente perché non ti senti preparato a dovere. Prima di affidarti a un consulente, valuta se il problema è risolvibile studiando di più. Ma se dopo aver studiato il blocco persiste, allora sì, un consulente può aiutarti.

3. Hai Una Vita Finanziaria Complessa

Molti professionisti del settore dicono che “la differenza tra 10.000€ e 1 milione sono solo due zeri”. Ma questa è una colossale sciocchezza.

Quando il patrimonio e le fonti di reddito crescono, la complessità aumenta in modo esponenziale.

Situazioni complesse che richiedono un consulente:

Esempio 1: Vendita azienda Marco vende la sua azienda e si ritrova con 800.000€ cash. Deve decidere:

- Come investire per non perdere potere d’acquisto

- Come ottimizzare fiscalmente l’operazione

- Come pianificare il passaggio alla pensione tra 10 anni

- Come proteggere il patrimonio

Esempio 2: Eredità consistente Giulia riceve in eredità 300.000€ + un immobile. Deve capire:

- Conviene vendere l’immobile o tenerlo?

- Come investire i 300.000€ considerando che ha già un lavoro

- Quali sono le implicazioni fiscali

- Come integrare questa somma nella sua pianificazione esistente

Esempio 3: Fonti di reddito multiple Alessandro ha:

- Stipendio da dipendente (50.000€/anno)

- Affitti da 2 immobili (15.000€/anno)

- Dividendi da azioni (5.000€/anno)

- Consulenze occasionali con Partita IVA (10.000€/anno)

Gestire tutto questo in autonomia significa:

- Ottimizzare 4 diverse tassazioni

- Coordinarle per minimizzare il carico fiscale

- Pianificare gli investimenti considerando tutte le fonti

- Tenersi aggiornato su 4 diverse normative

Il tempo che Alessandro spenderebbe per fare tutto questo da solo potrebbe valere molto di più del costo di un consulente.

Quando conviene:

- Patrimonio >500.000€

- Fonti di reddito multiple

- Situazioni straordinarie (vendita azienda, eredità, divorzio)

- Necessità di ottimizzazione fiscale complessa

- Pianificazione passaggio generazionale

Quando NON Conviene un Consulente (E Puoi Fare Benissimo Da Solo)

Ora vediamo l’altra faccia della medaglia: quando pagare un consulente è uno spreco di soldi.

1. Hai Una Situazione Finanziaria Semplice

Se hai:

- Una sola fonte di reddito (stipendio)

- Nessuna proprietà immobiliare (o solo la prima casa)

- Un patrimonio <50.000€

- Nessuna situazione fiscale particolare

Allora probabilmente NON hai bisogno di un consulente. Almeno non subito.

Esempio pratico:

Sofia, 26 anni, neolaureata. Guadagna 1.400€/mese netti. Riesce a risparmiare 200€/mese. Vive in affitto, non ha famiglia a carico.

Sofia vuole iniziare a investire i suoi 200€/mese. Le opzioni sono semplici:

- PAC su ETF azionario globale (se orizzonte >10 anni)

- Conto deposito (se serve liquidità tra 1-3 anni)

Pagare un consulente 1.000€/anno per gestire 2.400€ di risparmi annui (200€ x 12 mesi) non ha senso. Costerebbe il 40% di quello che risparmia.

Sofia può benissimo:

- Leggere una guida sugli ETF (come questa sul mio blog)

- Aprire un broker a zero commissioni

- Iniziare un PAC automatico

- Dimenticarsene per 10 anni

Costo: 0€ (o quasi).

2. Importi Piccoli + Costi Alti = Pessima Combinazione

I consulenti finanziari hanno costi minimi di ingresso.

Anche un consulente “economico” ti chiederà:

- 500-1.000€ per la consulenza iniziale

- 1-2% annuo del patrimonio gestito (con minimi spesso di 1.000-2.000€/anno)

Facciamo i conti:

Patrimonio da investire: 20.000€ Costo consulente: 1.500€/anno (1% con minimo) Rendimento atteso: 7%/anno = 1.400€

Risultato: Il consulente ti costa più di quanto guadagni. Sei in perdita.

Non ha senso.

3. Sei Disposto a Studiare (E Ti Piace Farlo)

Se ami imparare cose nuove, ti piace capire come funzionano le cose, e hai tempo da dedicare allo studio, gestire i tuoi soldi può diventare un hobby gratificante.

Io ho iniziato nel 2015 comprando azioni a caso (disastro totale). Nel 2018 ho scoperto gli ETF e l’investimento passivo. Oggi gestisco il mio portafoglio in autonomia seguendo un lazy portfolio semplice.

Mi piace? Sì. Mi diverto a studiare, fare backtest, ottimizzare. Ma non è per tutti.

Quando fai da solo conviene:

- Ti piace studiare finanza personale

- Hai tempo da dedicare (almeno 2-3 ore al mese)

- La tua situazione è relativamente semplice

- Sei disciplinato e non fai scelte emotive

- Patrimonio <100.000€ (almeno all’inizio)

Risorse per partire da solo:

- Guida agli ETF per principianti

- Come costruire un portafoglio lazy

- Calcolatore asset allocation

- Come scegliere un broker

I Costi Della Consulenza: Quanto Paghi Davvero?

Parliamo di soldi. Quanto costa un consulente finanziario in Italia?

Strutture di Costo Principali

1. Fee-only (a parcella)

- Consulenza oraria: 100-300€/ora

- Consulenza annuale: 1.000-5.000€/anno

- Pro: Nessun conflitto di interessi

- Contro: Costo percepito come alto

2. Percentuale sul patrimonio (AUM – Assets Under Management)

- 1-2% annuo sul patrimonio gestito

- Minimi spesso 1.000-2.000€/anno

- Pro: Scalabile con il patrimonio

- Contro: Più cresci, più paghi

3. Commissionale (sconsigliato)

- Commissioni sui prodotti venduti

- Retrocessioni bancarie

- Pro: Nessun costo diretto apparente

- Contro: Conflitto di interessi enorme

Esempio costi reali:

Patrimonio 100.000€:

- Fee-only: 2.000€/anno fisso

- AUM 1%: 1.000€/anno

- Commissionale: “gratis” ma prodotti costosi (TER 1,5-2%) = 1.500-2.000€/anno nascosti

Patrimonio 500.000€:

- Fee-only: 3.000€/anno fisso

- AUM 1%: 5.000€/anno

- Commissionale: “gratis” ma costi nascosti 7.500-10.000€/anno

Il mio consiglio: Se proprio devi scegliere un consulente, vai su fee-only. Costa di più? Forse. Ma almeno sai esattamente cosa paghi e non hai conflitti di interesse.

L’Alternativa Moderna: I Robo-Advisor (Moneyfarm & Co.)

Negli ultimi anni è emersa una via di mezzo interessante tra gestione autonoma e consulente tradizionale: i robo-advisor.

Cos’è un Robo-Advisor?

Immagina un consulente finanziario che:

- Costruisce il tuo portafoglio basandosi su algoritmi

- Lo monitora automaticamente 24/7

- Lo ribilancia quando serve

- Costa molto meno di un consulente tradizionale

- Ha la supervisione di consulenti umani quando serve

In pratica: automazione + supervisione umana.

Esempio: Moneyfarm

Moneyfarm è uno dei robo-advisor più conosciuti in Italia. Come funziona?

Step 1: Rispondi a un questionario

- Obiettivi finanziari

- Orizzonte temporale

- Tolleranza al rischio

- Situazione patrimoniale

Step 2: Ricevi un portafoglio personalizzato

- ETF diversificati a basso costo

- Allocazione bilanciata

- Adatta al tuo profilo di rischio

Step 3: Investi e dimentica

- Ribilanciamento automatico

- Monitoraggio continuo

- Regime amministrato (zero sbattimenti fiscali)

Costi Moneyfarm:

- 0,5-1% annuo (scala con il patrimonio)

- Nessun costo iniziale

- Nessun minimo di ingresso

Confronto con consulente tradizionale:

| Caratteristica | Consulente Tradizionale | Moneyfarm |

|---|---|---|

| Costo | 1–2% + eventuale minimo (≈1.000€) | 0,5–1% senza minimi |

| Investimento minimo | Spesso > 50.000€ | 5.000€ |

| Fiscalità | Regime dichiarativo | Regime amministrato |

| Ribilanciamento | Manuale | Automatico |

| Supervisione | Umana | Algoritmi + supervisione umana |

| Conflitti di interesse | Possibili | Minimi |

Per chi è ideale Moneyfarm?

SÌ, conviene se:

- Patrimonio 10.000-200.000€

- Vuoi delega ma costi bassi

- Non hai situazioni complesse

- Preferisci automatizzare

- Vuoi regime amministrato (tasse semplici)

NO, non adatto se:

- Patrimonio >500.000€ (servono strategie più sofisticate)

- Situazioni fiscali molto complesse

- Vuoi massimo controllo su ogni scelta

Vuoi delegare i tuoi investimenti?

Analisi gratuita del tuo profilo in 10 minuti

✅ Consulente dedicato umano (non bot)

✅ Sostituto d’imposta (zero burocrazia fiscale)

✅ Portafoglio diversificato su mercati globali

✅ Zero commissioni ingresso/uscita

✅ App semplice per monitorare ovunque

Patrimonio da €5.000: Commissione 1% annuo (€50/anno)

Patrimonio da €50.000: Commissione 0,80% annuo (€400/anno)

⚠️ Non adatto se: Vuoi trading attivo, singoli titoli, o ottimizzare ogni centesimo.

⚡ Analisi in 10 minuti • 🤝 Consulente dedicato • 📊 Portafogli diversificati

Link di affiliazione. Non ci sono costi aggiuntivi – Info sulla trasparenza

Come Scegliere un Buon Consulente (Se Decidi di Pagarne Uno)

Se alla fine decidi che ti serve un consulente, ecco come evitare fregature.

3 Red Flags da Evitare Assolutamente

🚩 Red Flag #1: Ti promette rendimenti garantiti

Se un consulente ti dice “Ti garantisco il 10% annuo”, scappa a gambe levate.

Nei mercati finanziari non esistono garanzie. Chi te le promette:

- O è incompetente

- O è un truffatore

- O entrambi

Frase corretta: “Storicamente portafogli simili hanno reso X%, ma non ci sono garanzie”.

🚩 Red Flag #2: Ti spinge prodotti complessi e costosi

Polizze unit-linked, certificati strutturati, fondi con TER >2%, prodotti “esclusivi” che solo lui può darti.

Se il consulente guadagna commissioni pazzesche su quello che ti vende, i suoi interessi sono opposti ai tuoi.

Domanda test: “Perché dovrei comprare questo fondo che costa 2% quando esiste un ETF equivalente che costa 0,2%?”

Se la risposta non ti convince, cambia consulente.

🚩 Red Flag #3: Non è trasparente sui costi

“Non ti preoccupare, non paghi nulla direttamente”.

Questa frase significa: “Pagherai indirettamente con commissioni nascoste che ti mangeranno i rendimenti per decenni”.

Domanda test: “Quanto guadagni esattamente da questa consulenza? Mostrami tutti i costi, diretti e indiretti.”

Se non ti risponde chiaramente, scappa.

Domande da Fare Prima di Scegliere

1. Sei fee-only o commissionale? Risposta giusta: “Fee-only, guadagno solo quello che mi paghi tu”.

2. Sei iscritto all’albo? Verifica su albo.consob.it. Se non è iscritto, non è un consulente autorizzato.

3. Hai conflitti di interesse? Risposta giusta: “No, non vendo prodotti e non ricevo commissioni da terzi”.

4. Che strategia di investimento segui? Risposta giusta: ETF a basso costo, diversificazione globale, approccio passivo. Risposta sbagliata: Stock picking, market timing, prodotti esotici.

5. Come gestisci i momenti di crisi? Risposta giusta: “Manteniamo la rotta, i crolli fanno parte del piano”. Risposta sbagliata: “Usciamo dai mercati e aspettiamo”.

E Se Non Ti Fidi del Consulente?

Se dopo tutto quello che hai letto ancora non ti fidi dei consulenti finanziari, è normale.

Purtroppo il settore ha una pessima reputazione in Italia, e spesso per colpa di:

- Consulenti che antepongono i loro interessi ai tuoi

- Banche che “spingono” prodotti inefficienti solo per commissioni

- Truffe e scandali (vedi Moneyfarm vs banche tradizionali)

La mia opinione (scomoda): Anche noi risparmiatori abbiamo colpe.

Se fossimo più alfabetizzati finanziariamente, sapremmo distinguere:

- I truffatori dai consulenti seri

- Le banche che meritano da quelle da evitare

- I prodotti validi da quelli spazzatura

Il problema è che l’educazione finanziaria in Italia è pessima. A scuola non ti insegnano niente. E molti ne approfittano.

Soluzione: Studia. Anche se decidi di affidarti a un consulente, devi capire cosa sta facendo con i tuoi soldi.

Non serve diventare esperti, ma devi sapere abbastanza per:

- Fare domande intelligenti

- Riconoscere le fregature

- Capire se il consulente sta lavorando bene

Risorse per iniziare:

Conclusioni: Consulente Sì o No?

Ricapitoliamo.

Consulente tradizionale conviene se:

- Patrimonio >200.000€

- Situazione finanziaria complessa

- Preferisci delegare completamente

- Hai trovato un fee-only competente

Robo-advisor (tipo Moneyfarm) conviene se:

- Patrimonio 10.000-200.000€

- Situazione semplice/media complessità

- Vuoi delega ma costi bassi

- Preferisci regime amministrato

Gestione autonoma conviene se:

- Patrimonio <100.000€ (almeno all’inizio)

- Situazione finanziaria semplice

- Sei disposto a studiare

- Ti piace avere controllo totale

Il mio consiglio personale?

Inizia da solo con importi piccoli. Studia, sbaglia (con poco), impara. Se poi scopri che:

- Non ti piace

- Ti crea ansia

- La tua situazione si complica

- Il tempo che ci dedichi vale più del costo

Allora valuta un robo-advisor (se situazione media) o un consulente fee-only (se situazione complessa).

Ma inizia comunque da solo. Anche se poi delegherai, capirai molto meglio cosa sta succedendo con i tuoi soldi.

E ricorda: non esiste una scelta “giusta” per tutti. Esiste la scelta giusta per te, in questo momento della tua vita. E può cambiare nel tempo.

Prossimi passi:

- Valuta la tua situazione onestamente

- Se semplice: inizia con un PAC su ETF

- Se media: valuta Moneyfarm o robo-advisor simili

- Se complessa: cerca un consulente fee-only iscritto all’albo

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.