Un dilemma annoso che gli investitori si trovano a dover gestire molto spesso è se è meglio investire in un PAC oppure in PIC.

Un PAC (Piano di Accumulo di Capitale) è un investimento dilazionato nel tempo. Può essere a quote costanti (cost averaging) o a quote variabili in base all’andamento del mercato (value averaging). La più diffusa e semplice da attuare è sicuramente la prima opzione. Su testi americani è identificato dall’acronimo DCA (Dollar-Cost Averaging)

Un PIC (Piano di Investimento di Capitale) consiste invece nell’investire una somma di denaro una tantum. Lo si trova anche con la denominazione Lump Sum (forfettario).

Un approfondimento sul Piano di Accumulo

Il PAC è un metodo che consente di entrare in modo prudente all’interno di un mercato, sia che investiamo in azioni singole sia in ETF ben diversificati.

Questo ci può mettere al riparo in parte da variazioni brusche di prezzo del prodotto sul quale stiamo investendo. Il risultato è di “mediare” sul prezzo e acquistare delle quote dilazionate nel tempo.

Da un punto di vista dell’investitore comune, il vantaggio è anche relativo al fatto che questo ci consente di accantonare somme importanti nel tempo. Per esempio, 500 € al mese investiti per 10 anni fanno un totale investito di 60.000 €, una cifra che non tutti potrebbero permettersi di investire in modo forfettario al tempo zero.

Un altro vantaggio lo abbiamo dal punto di vista di vista psicologico: investire una somma di denaro dilazionata nel tempo in un mercato altamente volatile come quello azionario ci permette di mitigare l’ansia collegata ad eventuali ribassi.

Un approfondimento sull’Investimento forfettario

Un investimento forfettario si concretizza nell’acquistare un determinato strumento in un’unica soluzione. E’ l’opposto del PAC.

C’è una sottile ma ben marcata differenza tra PAC o PIC. Se ottengo 1.000 € di bonus al mese per i prossimi 3 mesi ed ogni volta che li ottengo li investo in uno strumento questo continua ad essere definito come PIC. Viceversa, se ottengo subito 3.000 € di bonus e li dilaziono io per i prossimi 3 mesi mantenendo la differenza sul conto questo è considerato PAC.

La differenza non è solo relativa alla definizione dei due termini, ma comporta un maggiore o minore rendimento ottenuto, come vedremo dopo.

Piano di Accumulo o Investimento forfettario: un’analisi

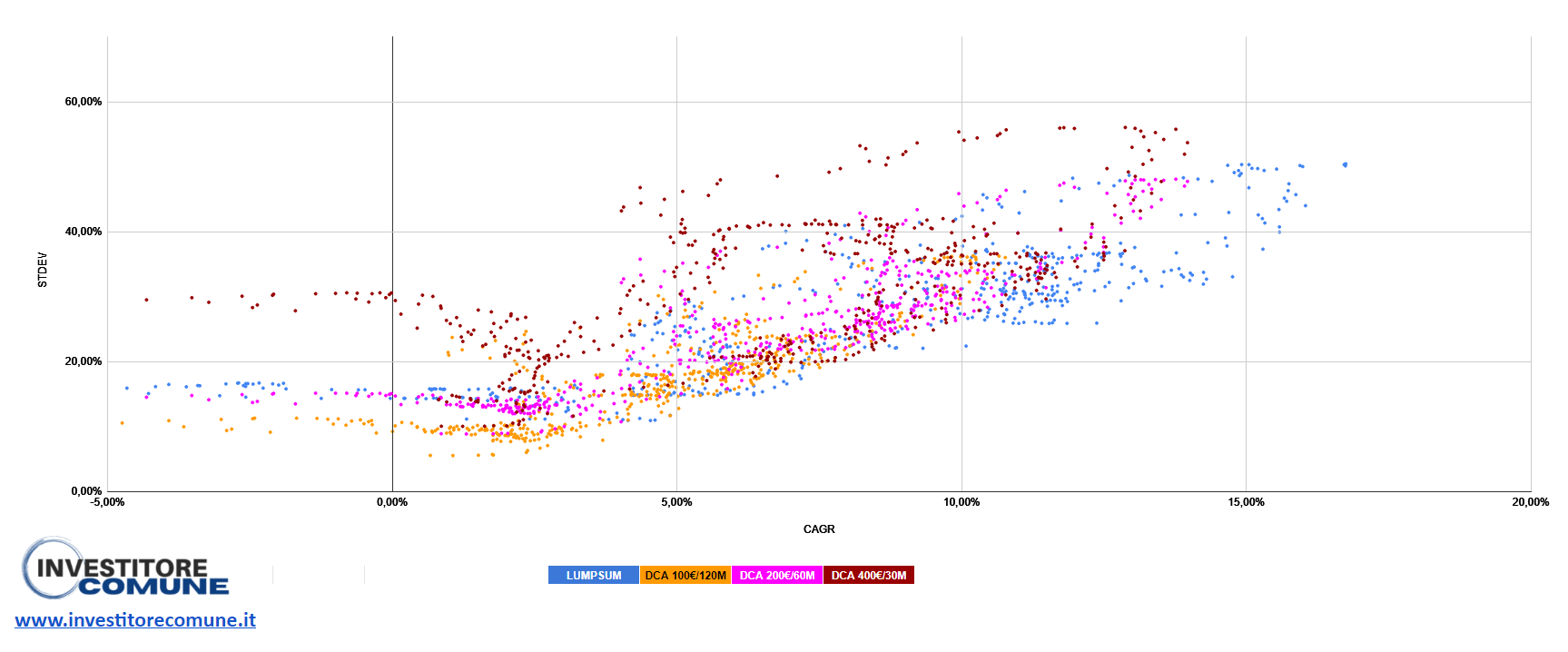

Per stabilire se è meglio investire tramite investimento dilazionato nel tempo o forfettario, ho analizzato la differenza tra circa 2600 portafogli investiti sull’S&P500 dal 1970 ad oggi.

Ho creato un algoritmo di simulazione della durata di 10 anni testando l’inizio per ogni portafoglio simulato in ogni mese dal 1970 al 2022. I portafogli generati sono stati i seguenti:

- 12.000 € in lump sum per una durata di 10 anni;

- suddividere 12.000 € su 120 mesi (100 € al mese per 10 anni);

- suddividere 12.000 € su 60 mesi (200 € al mese per 5 anni) mantenendo la somma investita per ulteriori 5 anni (10 anni totali);

- suddividere 12.000 € su 30 mesi (400 € al mese per 2 anni e mezzo) mantenendo la somma investita per ulteriori 7 anni e mezzo (10 anni totali).

Qua trovate il google sheet: DCA vs LUMPSUM – Scatter Chart

Sull’asse delle ascisse abbiamo il CAGR (MWRR nel caso del Piano di Accumulo) e su quello delle ordinate la deviazione standard.

Output dell’analisi

Come si può vedere ad una prima occhiata un investimento in lump sum è mediamente più redditizio di qualunque altro pac creato (i puntini blu che identificano l’investimento forfettario sono più spostati sulla destra). Questo non comporta neanche un incremento di volatilità (e quindi di rischiosità) molto più elevato dei PAC (anzi, rispetto ad un PAC di 400 €/mese per 30 mesi è mediamente meno volatile).

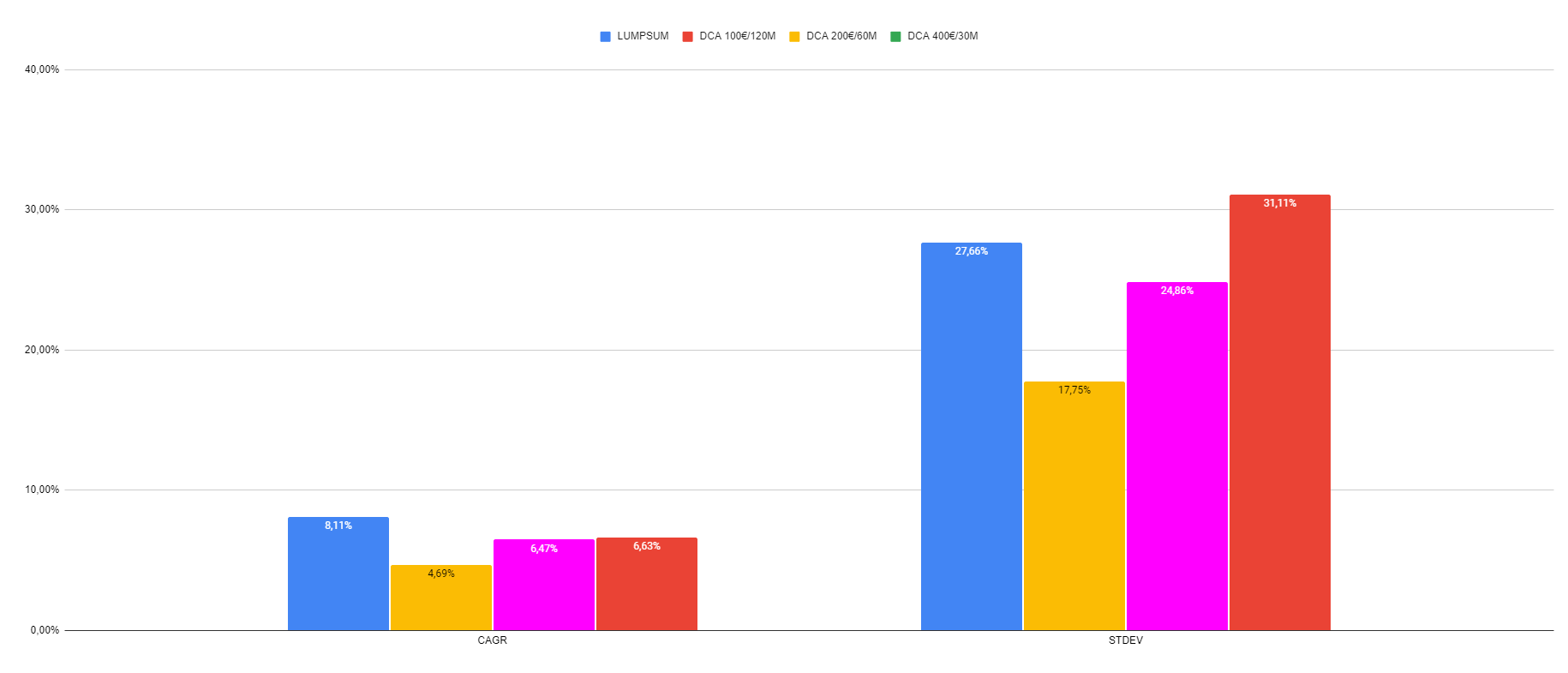

Essendo questa immagine poco chiara a livello di analisi, ho calcolato la media di CAGR (rendimento) e deviazione standard (volatilità) sui 2600 portafogli per tipologia di investimento (PIC, PAC 120 mesi, PAC 60 mesi, PAC 30 mesi).

Qua trovate il google sheet del grafico appena condiviso: BAR CHART

Quello che si evince analizzando le medie è che l’investimento forfettario (12.000 € al tempo zero) è quello che offre mediamente rendimenti maggiori. Il PAC a 120 mesi è quello che ci consente di raggiungere un rendimento più basso tra le quattro soluzioni.

A livello di volatilità, invece, il PAC a 120 mesi è quello meno volatile. Questo è in linea con quanto ci aspettavamo, in quanto l’investimento dilazionato ci consente di ridurre la rischiosità, acquistando quote a prezzi diversi.

Molto interessante invece è il fatto che un PAC a 60 e a 30 mesi non ha lo stesso effetto sui 10 anni a livello di volatilità come media sui portafogli analizzati rispetto al PAC a 120 mesi. Di conseguenza un PAC “parziale”, ossia fatto acquistando quote dilazionate nel tempo per una durata più breve rispetto all’investimento totale, ci porta ad una riduzione della volatilità relativa all’investimento forfettario molto più ridotta oppure, nel caso di PAC a 30 mesi, addirittura porta ad un incremento della volatilità.

Probabilmente questo è dovuto al fatto che il PAC su 30 mesi è statisticamente più probabile che investa in momenti di rialzo di mercato piuttosto che di ribasso (mediamente sono stati più i mesi di rialzo rispetto a quelli di ribasso nel periodo 1970-2022).

E’ meglio PAC o PIC?

Dall’analisi appena vista è mediamente più probabile che abbiamo dei rendimenti più elevati investendo un’unica cifra al tempo zero, piuttosto che gestire tale capitale in modo dilazionato nel tempo.

Tuttavia dilazionare il nostro capitale in investimenti periodici lungo tutta la durata dell’investimento è una opzione migliore se il nostro obiettivo è quello di ridurre la volatilità e quindi al rischiosità del nostro investimento.

Mediamente sconsigliato invece un ingresso nel mercato con somme consistenti e dilazionate in un periodo breve, perché si perde l’efficacia di entrambi i sistemi.

Aggiungo che nell’analisi non è stata presa in considerazione l’ipotesi di accantonare la quota parte della somma da investire e non ancora investita in uno strumento a rischio quasi nullo (es. conto deposito oppure obbligazioni governative tripla AAA a breve durata). In questo caso avremmo sicuramente avuto un rendimento maggiore della quota parte ancora non investita anche se non equiparabile al rendimento ottenuto tramite forfettario.

Infine, da non sottovalutare l’aspetto psicologico del PAC. Come detto precedentemente il PAC consente di rendere “più sopportabile” l’investimento per chi deve gestire la propria ansia da investitore.

La risposta alla domanda se è meglio PAC o PIC è: dipende. Se la vostra propensione al rischio è elevata, sicuramente tramite un investimento forfettario riuscite ad accedere a rendimenti più elevati, ma se il vostro obiettivo è quello di avere un buon rendimento ma con un atteggiamento più conservativo, il PAC è un’opzione migliore.

Grazie per la lettura.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento mensile.