Navigando su ItaliaPersonalFinance (comunità che frequento da anni), mi sono imbattuto in una domanda che torna ciclicamente: “Quando ha senso smettere di contribuire al PAC?”

La risposta sembra scontata: “Mai, continua sempre a investire!” Ma c’è un aspetto matematico interessante che vale la pena analizzare, soprattutto per chi ha già accumulato un capitale consistente.

La domanda chiave: se dopo 15 anni il mio portafoglio vale 300.000€, i miei 12.000€ annuali fanno ancora la differenza? O l’incidenza dei versamenti diventa così bassa da rendere più sensato sospendere il PAC?

In questa guida (aggiornata al 2025) analizziamo la matematica dietro questa domanda e scopriamo perché i primi 10 anni di investimento sono i più cruciali per il tuo capitale finale.

Chi Dovrebbe Leggere Questo Articolo

Questa analisi è particolarmente utile se:

✅ Hai già un portafoglio investito superiore a 100.000€

✅ Stai valutando se continuare il PAC o destinare i soldi altrove

✅ Vuoi capire quanto pesano davvero i tuoi versamenti annuali

✅ Stai pianificando l’allocazione del risparmio tra PAC, fondo emergenza e altri obiettivi

✅ Hai ricevuto una somma importante (eredità, vendita immobile) e ti chiedi se versarla tutta subito

In 5 minuti scoprirai:

- Formula pratica per calcolare l’incidenza attesa

- Come calcolare l’incidenza dei tuoi versamenti sul capitale finale

- Perché i primi 10 anni contano più degli ultimi 10

- Quando (e se) ha davvero senso sospendere il PAC

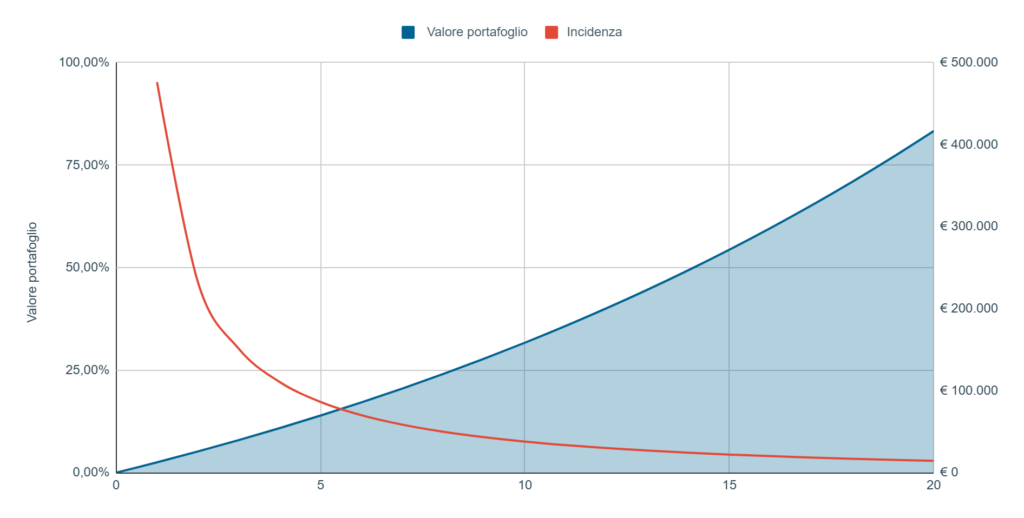

Incidenza dei versamenti sul valore di portafoglio

Supponiamo di investire 12.000 euro annui (1.000 euro/mese) in un portafoglio con un CAGR netto inflazione del 5%. Mano a mano che il portafoglio cresce l’incidenza dei nuovi conferimenti sul valore totale del portafoglio tende a zero. Succede quindi che dopo 5 anni, l’incidenza dei 12.000 euro annui è di poco meno del 20% sul totale del valore di portafoglio. Dopo 10 anni è di meno del 10%. Dopo 15 anni è inferiore al 5%.

Ovviamente questo è un caso ipersemplificato, in quanto la crescita del portafoglio non è così lineare nel tempo, ma ha delle oscillazioni. Ma il punto sul quale dobbiamo riflettere è: quando ha senso che io smetta di investire quei 12.000 euro/anno? Esiste una soglia di incidenza al di sotto della quale i miei versamenti futuri sono irrilevanti da un punto di vista di crescita del capitale a scadenza?

La risposta ovviamente è sempre la stessa: dipende. Dipende da una serie di fattori tra cui rendimento atteso, inflazione attesa, gli anni residui e così via. Ma dipende anche e soprattutto da quali sono i nostri obiettivi.

Esempio Pratico 2025

Situazione: Marco investe da 5 anni e ha accumulato 70.000€. Continua a versare 1.000€/mese (12.000€/anno).

Calcolo incidenza attuale:

- Versamento annuo: 12.000€

- Portafoglio attuale: 70.000€

- Incidenza: 12.000 / 70.000 = 17,1%

Questo significa che i suoi versamenti annuali rappresentano ancora il 17% del portafoglio totale. Ha senso continuare.

Tra 10 anni (ipotizzando 5% rendimento reale):

- Portafoglio stimato: ~250.000€

- Versamento annuo: 12.000€

- Incidenza: 12.000 / 250.000 = 4,8%

A quel punto i versamenti peseranno solo il 5%. Ma smettere di versare significherebbe rinunciare a ~120.000€ nei 10 anni successivi. Vale la pena?

La risposta: Dipende dai tuoi obiettivi. Se hai bisogno di liquidità per altri progetti (casa, figli, impresa), potrebbe avere senso. Se no, continua a investire.

L’incidenza attesa

Per capire effettivamente quanto potrà essere il beneficio del nostro investimento annuale sul totale del montante a scadenza, potremmo calcolarne l’incidenza.

Per far ciò è necessario quindi stimare:

- rendimento annuale atteso dai nostri investimenti;

- inflazione futura.

Essendo due valori stimati è chiaro che l’incidenza che andrò a calcolare sarà solamente indicativa e che l’incidenza reale di un dato conferimento di capitale in un determinato periodo di tempo potrà essere calcolato con precisione solo a posteriori.

Ad esempio, se ipotizziamo un rendimento medio annuale del 6% del nostro portafoglio e un’inflazione futura attesa del 2,5%, possiamo avere un’indicazione di quanto peseranno i nostri futuri conferimenti di capitale.

Ipotizziamo come nell’esempio precedente che decidiamo di versare 12.000 euro all’anno, che il valore attuale del nostro portafoglio sia 300.000 euro e che mi aspettano ancora 15 anni prima di arrivare all’obiettivo che mi sono prefissato (pensione, acquisto immobile, sostenere i figli e così via).

va = versamenti annuali

r = rendimento annuale atteso

d = durata residua

i = inflazione attesa

C = valore attuale del portafoglioNel caso specifico quindi abbiamo:

Incidenza attesa = 1200*(1.06)15/1.02515/300000 = 6,61%

Questo significa che il versamento di 12.000 euro annuali fatto a 15 anni dalla scadenza porterà ad un incremento di poco più del 6% del capitale finale se nei 15 anni successivi i rendimenti annuali saranno del 6% e l’inflazione media sarà del 2,5%.

Formula Semplificata (per non-matematici)

Se le formule ti fanno girare la testa, usa questo calcolatore mentale veloce:

Incidenza ≈ (Versamento annuo / Portafoglio attuale) × 100

Esempi rapidi:

- 10.000€ versamento su 50.000€ portafoglio = 20% incidenza (alta, continua PAC)

- 12.000€ versamento su 200.000€ portafoglio = 6% incidenza (media, valuta caso per caso)

- 15.000€ versamento su 500.000€ portafoglio = 3% incidenza (bassa, forse ha senso fermarsi)

Regola empirica: Se l’incidenza scende sotto il 5-7%, inizia a valutare alternative (fondo emergenza, altri obiettivi, estate planning).

L’incidenza progressiva

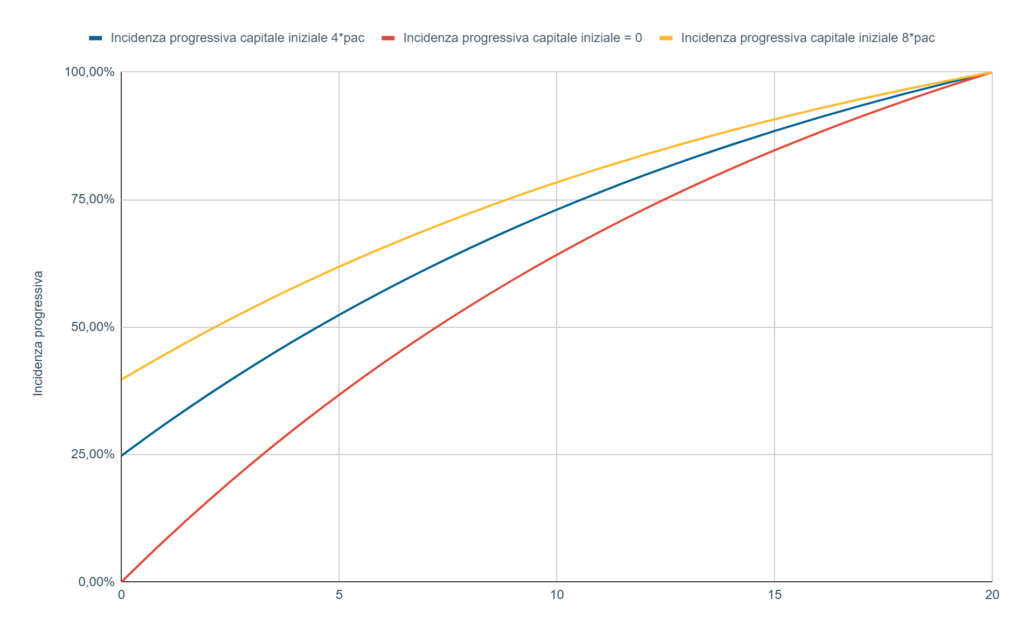

Indicativamente su un orizzonte di 20 anni e un rendimento medio annuo del 6%, il 65% del nostro capitale a scadenza dipenderà dai versamenti annuali fatti nei primi 10 anni. Questo se all’inizio dei nostri 20 anni il capitale investito è zero e stiamo facendo unicamente un PAC.

Se invece abbiamo da parte qualche soldo e decidiamo di entrare subito a mercato e poi di fare un PAC, l’incidenza dei nostri versamenti annuali sarà tanto più bassa quanto più alto sarà il nostro capitale investito all’inizio del periodo.

Per esempio, se versiamo l’equivalente di 4 annualità all’inizio in lump sum e poi versiamo annualmente, l’incidenza dei primi 10 anni aumenta dal 65% al 73%. Se versiamo l’equivalente di 8 annualità all’inizio e poi versiamo annualmente, l’incidenza dei primi 10 anni aumenta al 78%.

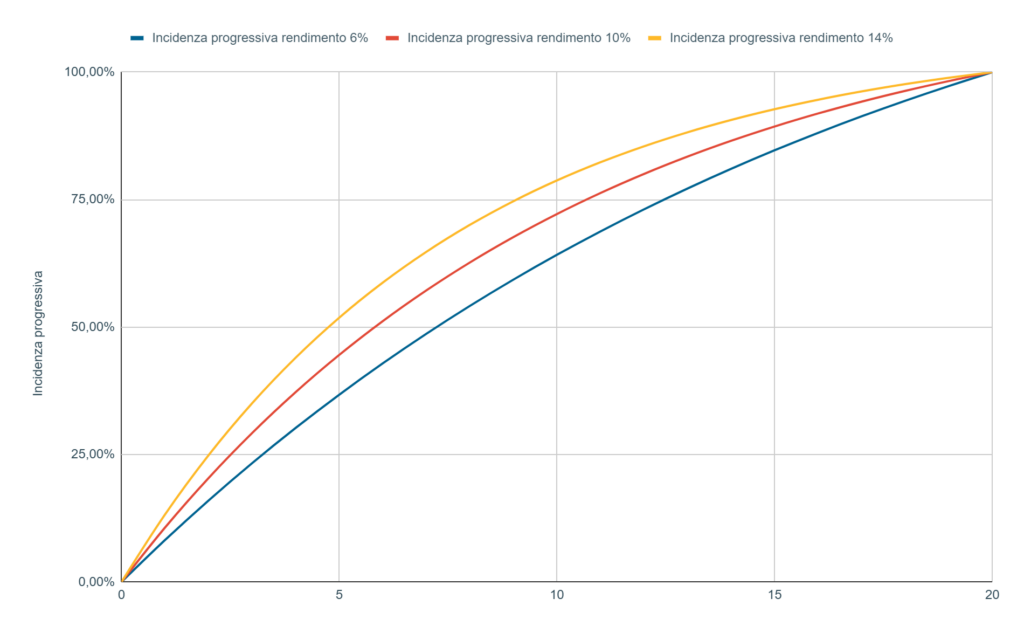

Questo effetto è amplificato anche dai rendimenti attesi. Più sono alti più l’incidenza dei versamenti fatti nei primi anni è impattante. Ovviamente questo si riflette nella realtà: tanto più rendimenti reali del nostro portafoglio saranno elevati, tanto più l’incidenza reale dei nostri versamenti fatti nella prima metà degli anni di investimento sarà elevata.

E questo viene ulteriormente amplificato anche da eventuali ribilanciamenti verso strumenti più prudenti nell’ultimo arco della nostra vita di lavoratori (la famosa regola di Bogle, ad esempio).

Aggiornamento 2025: Contesto Attuale

Scenario Mercati 2025:

- Tassi di interesse tornati a livelli più normali (~3-4%)

- Inflazione scesa verso il 2% target (da picchi 8-9% del 2022-2023)

- Rendimenti obbligazionari nuovamente attraenti

- PAC su ETF sempre più accessibili (commissioni quasi zero)

Cosa significa per l’incidenza dei versamenti:

- Rendimenti attesi più realistici

Dopo anni di bull run, aspettarsi 6-7% reale è ottimistico. Meglio calcolare su 4-5% reale per essere conservativi. - Alternative ai versamenti PAC

Con obbligazioni a 3-4%, allocare parte del risparmio su bond ha senso per ridurre volatilità. - Flessibilità aumentata

Molti broker permettono PAC variabili: puoi ridurre gradualmente invece di fermarti di colpo.

Esempio 2025: Mario, 45 anni, 300.000€ investiti, versa 1.500€/mese.

- Incidenza annua: 18.000 / 300.000 = 6%

- Decide di ridurre a 1.000€/mese per aumentare fondo emergenza

- Nuova incidenza: 12.000 / 300.000 = 4%

- Nei 15 anni fino a pensione, differenza stimata: ~50.000€

Vale la pena? Dipende. Se il fondo emergenza è sotto 6 mesi di spese, sì. Se Mario vuole anticipare pensione o ha altri progetti, sì. Altrimenti, meglio continuare.

Domande Frequenti (FAQ)

A che incidenza conviene smettere di investire?

Non esiste una soglia universale. Se l’incidenza scende sotto il 5-7%, valuta alternative (fondo emergenza, altri obiettivi). Ma se non hai progetti urgenti, continua a investire.

Ho 300.000€ investiti e verso 12.000€/anno (4% incidenza). Ha senso continuare?

Dipende dai tuoi obiettivi. Se mancano 15+ anni a pensione, quei 12.000€/anno diventeranno ~250.000€. Se hai altri progetti prioritari (casa, figli), forse ha senso ridurre. Non esiste risposta giusta universale.

Meglio continuare PAC o versare tutto in lump sum?

Matematicamente, lump sum batte PAC il 66% delle volte (mercati salgono più spesso di quanto scendono). Ma psicologicamente, PAC riduce stress. Se hai somma importante, considera “hybrid”: versa 50% subito, resto in PAC 12-24 mesi.

Quanto pesano i primi 10 anni vs ultimi 10 su orizzonte 40 anni?

Approssimativamente 65% vs 10% del capitale finale. I primi 10 anni contano 6 volte di più. Ecco perché iniziare presto è cruciale.

Ho perso i primi 10 anni, è troppo tardi per iniziare?

Assolutamente no. Meglio tardi che mai. Se hai 35 anni e 25 anni davanti, i tuoi “primi 10 anni” sono adesso. Inizia subito con il massimo che puoi permetterti.

Conclusioni: Quando Ha Davvero Senso Smettere

La matematica è chiara: gli ultimi 10 anni di un percorso di investimento di 40 anni contano meno del 10% del risultato finale.

Ma questo NON significa che dovresti smettere di investire.

Dovresti considerare di sospendere/ridurre il PAC solo se:

- ✅ Fondo emergenza insufficiente (serve 6-12 mesi di spese)

- ✅ Debiti ad alto interesse (>5%) da estinguere

- ✅ Obiettivi a breve prioritari (casa, matrimonio, figli)

- ✅ Cambio stile di vita (riduzione reddito, pensionamento anticipato)

- ✅ Hai già raggiunto il tuo “numero FIRE” e vuoi vivere di rendita

NON sospendere il PAC se:

❌ Pensi che “ormai ho abbastanza” (l’inflazione erode costantemente)

❌ Il mercato è sceso e hai paura (peggiore momento per smettere)

❌ Non hai altri progetti concreti per quei soldi

❌ La tua incidenza è ancora >10%

La Regola d’Oro 2025

Prima dei 40 anni: Investi il massimo possibile, anche sacrificando qualcosa

Tra 40-50 anni: Continua a investire ma con più equilibrio (famiglia, casa)

Dopo 50 anni: Valuta caso per caso in base ai tuoi obiettivi

Il verdetto finale: Come le formiche che accumulano in estate per l’inverno, ciò che metti da parte nei primi 15-20 anni conta più di tutto il resto.

Se hai 25 anni e versi 500€/mese: stai costruendo l’80% del tuo patrimonio futuro.

Se hai 50 anni e versi 2.000€/mese: stai costruendo il 20% del tuo patrimonio futuro.

La dura verità: Iniziare tardi è meglio che non iniziare mai, ma ogni anno perso è un anno che il tuo capitale non cresce esponenzialmente.

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.