Saper calcolare il rendimento dei propri investimenti è fondamentale per capire se la strategia che stai seguendo sta funzionando. Non basta guardare il saldo del conto: devi sapere quanto stanno effettivamente crescendo i tuoi soldi e confrontare questa crescita con alternative di investimento.

In questa guida completa ti mostrerò i 5 metodi principali per calcolare il rendimento di un investimento, da quelli più semplici a quelli più avanzati. Scoprirai quando usare ogni metodo, le formule necessarie e gli errori da evitare.

Perché devi sapere come calcolare il rendimento

Analizzare le performance dei tuoi investimenti ti permette di:

Essere critico rispetto alle scelte fatte. Se il tuo portafoglio rende meno di un semplice ETF azionario globale, forse è il momento di rivedere la strategia.

Confrontare diverse opzioni di investimento. Un investimento che sembra redditizio potrebbe non esserlo quando lo confronti con alternative più semplici ed efficienti.

Valutare se i costi valgono i risultati. Se paghi commissioni elevate per una gestione attiva, il rendimento netto giustifica questa spesa?

Tieni presente che un’analisi del rendimento è sempre a posteriori e ci aiuta a capire cosa è successo, ma non ci fornisce certezze sul futuro. È comunque un esercizio essenziale per ogni investitore consapevole.

Metodo 1: ROI Semplice (Return on Investment)

Il ROI semplice è il modo più diretto per calcolare quanto hai guadagnato o perso rispetto all’investimento iniziale. È la percentuale di variazione del tuo capitale nel tempo.

Formula del ROI

Rendimento = [(Valore finale - Valore iniziale) + Dividendi] / Valore iniziale × 100

Esempio Pratico

Marco investe 10.000€ in un ETF azionario. Dopo 5 anni, il suo investimento vale 15.000€ e ha ricevuto 500€ di dividendi. Il suo ROI è:

ROI = [(15.000 - 10.000) + 500] / 10.000 × 100 = 55%

Marco ha guadagnato il 55% sul capitale investito.

Quando Usare il ROI Semplice

Il ROI semplice è utile per:

Investimenti brevi (meno di 1 anno)

Confronti veloci tra due investimenti simili

Comunicazione semplice di risultati

Limiti del ROI Semplice

Il problema principale del ROI è che non considera il fattore tempo. Un rendimento del 50% in 2 anni è molto diverso da un rendimento del 50% in 10 anni, ma il ROI semplice mostra lo stesso risultato.

Facciamo un esempio per capire meglio. Immagina due portafogli:

Portafoglio A: Valore iniziale 10.000€, valore finale 20.000€, durata 10 anni

Portafoglio B: Valore iniziale 10.000€, valore finale 18.000€, durata 5 anni

ROI Portafoglio A = (20.000 - 10.000) / 10.000 = 100% ROI Portafoglio B = (18.000 - 10.000) / 10.000 = 80%

A prima vista il portafoglio A sembra migliore. Ma è davvero così? Per saperlo dobbiamo introdurre il secondo metodo.

Metodo 2: CAGR (Tasso di Crescita Annuale Composto)

Il CAGR (Compound Annual Growth Rate) risolve il problema del fattore tempo. Ti dice quanto è cresciuto in media il tuo investimento ogni anno, considerando l’effetto dell’interesse composto.

Formula del CAGR

CAGR = (Valore finale / Valore iniziale)^(1/N) - 1 N = numero di anni di investimento

Esempio con i Portafogli A e B

Riprendiamo i due portafogli di prima e calcoliamo il CAGR:

CAGR Portafoglio A = (20.000 / 10.000)^(1/10) - 1 = 7,18% CAGR Portafoglio B = (18.000 / 10.000)^(1/5) - 1 = 12,47%

Ora è chiaro: il portafoglio B ha un tasso di crescita annuale molto maggiore del portafoglio A. Nonostante abbia raggiunto un valore finale minore, è un investimento più redditizio perché ha impiegato la metà del tempo.

🧮 Calcola subito il CAGR del tuo investimento con il nostro calcolatore gratuito ROI e CAGR →

Quando Usare il CAGR

Il CAGR è perfetto per:

Confrontare investimenti di durata diversa

Valutare la crescita media annua del portafoglio

Comunicare performance a lungo termine

Esempio Reale: ETF MSCI World

Supponiamo che tu abbia investito 5.000€ in un ETF MSCI World il 1° gennaio 2015. Al 31 dicembre 2024, il tuo investimento vale 12.500€.

CAGR = (12.500 / 5.000)^(1/10) - 1 = 9,60%

Il tuo portafoglio è cresciuto in media del 9,60% all’anno, un rendimento superiore alla media storica del mercato azionario globale.

Limiti del CAGR

Il CAGR ha un problema importante: non funziona bene con i versamenti periodici come quelli di un piano di accumulo (PAC). Se hai investito 10.000€ all’inizio e poi hai aggiunto 200€ al mese per 10 anni, il CAGR non sarà accurato perché considera solo il valore iniziale e finale.

Per questo servono metodi più avanzati.

Metodo 3: TWR (Time-Weighted Return)

Il Time-Weighted Return è il metodo ideale quando fai versamenti o prelievi periodici nel tempo, come con un PAC. Questo metodo suddivide l’investimento in sottoperiodi, uno per ogni versamento o prelievo.

Come Funziona il TWR

Il TWR calcola il rendimento di ogni sottoperiodo (quello che intercorre tra un versamento e l’altro) e poi li combina per ottenere il rendimento totale.

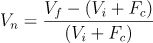

Formula del TWR

Vn, ossia il valore del singolo sottoperiodo, è calcolato come segue:

Vf = Valore finale del sottoperiodo

Vi = Valore iniziale del sottoperiodo

Fc = conferimenti o riscatti nel sottoperiodoEsempio Pratico con PAC

Laura investe con un PAC:

1 gennaio 2023: Versamento iniziale di 5.000€

1 gennaio 2024: Il portafoglio vale 5.500€, versa altri 1.000€

1 gennaio 2025: Il portafoglio vale 7.000€, versa altri 1.000€

31 dicembre 2025: Il portafoglio vale 8.500€

Per calcolare il TWR, dividiamo in sottoperiodi:

Sottoperiodo 1 (2023):

R1 = (5.500 - 5.000) / 5.000 = 10%

Sottoperiodo 2 (2024):

R2 = (7.000 - 5.500 - 1.000) / (5.500 + 1.000) = 7,69%

Sottoperiodo 3 (2025):

R3 = (8.500 - 7.000 - 1.000) / (7.000 + 1.000) = 6,25%

TWR totale:

TWR = [(1 + 0,10) × (1 + 0,0769) × (1 + 0,0625)] - 1 = 25,8%

Quando Usare il TWR

Il TWR è essenziale per:

Piani di accumulo (PAC)

Portafogli con versamenti o prelievi irregolari

Valutare la performance “pura” dell’investimento

Limiti del TWR

Il TWR richiede di conoscere il valore esatto del portafoglio in ogni momento in cui fai un versamento o un prelievo. Per calcoli precisi serve tenere traccia meticolosa di ogni movimento.

Metodo 4: MWRR (Money-Weighted Return)

Il Money-Weighted Return, chiamato anche IRR (Internal Rate of Return), è un metodo che pondera i rendimenti in base al capitale effettivamente investito in ogni periodo.

A differenza del TWR, che misura la performance “pura” dell’investimento, il MWRR ti dice quanto hai guadagnato considerando anche quando hai investito i tuoi soldi.

Vf = Valore Finale

Vi = Valore Iniziale

Fi = Flussi (conferimenti o riscatti durante il periodo)

Vm = Valore medio del periodoLa formula di calcolo della consistenza media è la seguente:

Tf = Data fine del periodo

tk = Data del conferimento/riscatto

Fk = conferimento/riscattoPerché il MWRR è Importante

Facciamo un esempio per capire la differenza tra TWR e MWRR:

Marco investe in un ETF con questa strategia:

Anno 1: Investe 1.000€, il mercato sale del 20% (portafoglio vale 1.200€)

Anno 2: Investe altri 10.000€, il mercato scende del 10% (portafoglio vale 10.080€)

Anno 3: Il mercato sale del 15% (portafoglio finale: 11.592€)

Il TWR direbbe che la performance dell’investimento è stata buona (la media geometrica dei rendimenti annuali è positiva), ma Marco in realtà ha investito la maggior parte dei suoi soldi proprio prima di un calo del mercato. Il MWRR tiene conto di questo timing sfavorevole.

Come Si Calcola il MWRR

Il calcolo del MWRR è complesso e richiede l’uso di software finanziari o Excel (funzione TIR.COST). La formula cerca il tasso di rendimento che rende il valore attuale netto di tutti i flussi di cassa uguale a zero.

Quando Usare il MWRR

Il MWRR è utile per:

Capire il rendimento reale considerando i tuoi contributi

Valutare l’impatto del timing dei versamenti

Decisioni su quando investire capitale aggiuntivo

Metodo 5: Total Return (Rendimento Totale)

Il Total Return è il rendimento che include non solo l’apprezzamento del capitale, ma anche tutti i dividendi o gli interessi ricevuti e reinvestiti.

Perché il Total Return è Fondamentale

Molti investitori commettono l’errore di guardare solo il prezzo dell’ETF o dell’azione, ignorando i dividendi. Questo può portare a sottostimare significativamente la performance reale.

Esempio: ETF a Distribuzione vs Accumulazione

Consideriamo un ETF S&P 500:

Price Return (solo crescita del prezzo): +150% in 10 anni

Total Return (prezzo + dividendi reinvestiti): +200% in 10 anni

La differenza è enorme! I dividendi reinvestiti aggiungono circa 50 punti percentuali al rendimento totale.

Come Assicurarsi di Calcolare il Total Return

Quando calcoli il rendimento dei tuoi ETF, assicurati di:

Usare prezzi “adjusted” che includono i dividendi reinvestiti

Scegliere ETF ad accumulazione se vuoi semplificare il calcolo

Tenere traccia dei dividendi ricevuti se investi in ETF a distribuzione

Quale Metodo Usare? Tabella Comparativa

Ecco una tabella per aiutarti a scegliere il metodo giusto in base alla tua situazione:

| Metodo | Quando Usarlo | Pro | Contro |

|---|---|---|---|

| ROI Semplice | Investimenti brevi, confronti veloci | Semplicissimo da calcolare | Non considera il tempo |

| CAGR | Investimenti a lungo termine senza PAC | Considera il tempo, facile da capire | Non funziona con versamenti periodici |

| TWR | PAC o versamenti irregolari | Performance pura dell’investimento | Calcolo complesso, richiede dati precisi |

| MWRR | Capire l’impatto del timing | Rendimento personalizzato reale | Molto complesso da calcolare |

| Total Return | Sempre, per rendimenti completi | Include dividendi | Richiede tracciamento accurato |

Albero Decisionale: Quale Metodo per Te?

Segui questo percorso per scegliere il metodo giusto:

1. Hai fatto versamenti periodici (PAC)?

↳ SÌ → Usa TWR o MWRR

↳ NO → Vai al punto 2

2. L’investimento dura più di 1 anno?

↳ SÌ → Usa CAGR

↳ NO → Usa ROI Semplice

3. L’investimento paga dividendi?

↳ SÌ → Assicurati di usare Total Return

↳ NO → Procedi con il metodo scelto

🎯 Calcola il Rendimento del TUO Portafoglio

Hai capito la teoria, ora è il momento di applicarla ai tuoi investimenti. Usa i nostri calcolatori gratuiti per analizzare le tue performance:

📊 Calcolo Base

Calcolatore ROI e CAGR →

Calcola ROI e CAGR in 30 secondi📈 Analisi Avanzata

Probabilità di Successo →

Simula scenari futuri

Esempio Pratico Completo: Il Portafoglio di Giulia

Per vedere tutti questi metodi in azione, analizziamo il portafoglio reale di Giulia, un’investitrice di 35 anni che ha iniziato a investire 5 anni fa.

Situazione di Giulia

1 gennaio 2020: Investimento iniziale di 10.000€ in un ETF MSCI World

Dal 1 febbraio 2020: PAC mensile di 200€

Capitale totale versato: 10.000€ + (200€ × 60 mesi) = 22.000€

Valore portafoglio al 31 dicembre 2024: 28.500€

Dividendi ricevuti e reinvestiti: 800€

Calcoliamo il Rendimento con Tutti i Metodi

Metodo 1: ROI Semplice (SBAGLIATO in questo caso)

ROI = (28.500 - 10.000) / 10.000 = 185%

Questo risultato è completamente fuorviante perché non considera i versamenti mensili del PAC. Non usare mai il ROI semplice con un PAC!

Metodo 2: CAGR (PARZIALMENTE SBAGLIATO)

CAGR = (28.500 / 10.000)^(1/5) - 1 = 23,3%

Anche questo è sbagliato perché ignora i 12.000€ versati tramite PAC. Il CAGR sovrastima enormemente il rendimento reale.

Metodo 3: TWR (CORRETTO per la performance dell’investimento)

Per calcolare il TWR dovremmo conoscere il valore del portafoglio in ogni momento in cui Giulia ha fatto un versamento mensile. Supponiamo che, dopo calcoli accurati, il TWR sia del 8,5% annuo.

Questo ci dice che l’investimento in sé (l’ETF MSCI World) ha performato all’8,5% annuo, indipendentemente da quando Giulia ha versato i soldi.

Metodo 4: MWRR (CORRETTO per il rendimento personale)

Il MWRR di Giulia, calcolato con Excel o un software finanziario, è del 7,8% annuo.

Questo è leggermente inferiore al TWR perché alcuni dei versamenti mensili di Giulia sono avvenuti in momenti di mercato alto, riducendo il suo rendimento personale rispetto alla performance pura dell’ETF.

Metodo 5: Total Return (COMPLETO)

Quando calcoliamo il MWRR, dobbiamo includere anche gli 800€ di dividendi reinvestiti per avere il Total Return completo, che rappresenta il guadagno reale di Giulia.

Conclusione per Giulia

Il rendimento reale del portafoglio di Giulia è del 7,8% annuo (MWRR + Total Return). Ha trasformato 22.000€ di capitale versato in un portafoglio che vale 28.500€, con un guadagno netto di 6.500€ in 5 anni.

Se confronta questo risultato con un conto deposito che nello stesso periodo rendeva il 2% annuo, Giulia ha fatto la scelta giusta investendo nel mercato azionario.

Gli Errori Più Comuni nel Calcolare i Rendimenti

Errore 1: Non Considerare l’Inflazione

Un rendimento del 7% può sembrare ottimo, ma se l’inflazione media è stata del 3%, il tuo rendimento reale è solo del 4% circa.

Per calcolare il rendimento reale:

Rendimento reale = [(1 + Rendimento nominale) / (1 + Inflazione)] - 1

Esempio:

Rendimento reale = [(1 + 0,07) / (1 + 0,03)] - 1 = 3,88%

Errore 2: Ignorare i Dividendi

Come abbiamo visto, i dividendi possono fare una differenza enorme nel rendimento totale. Un ETF azionario globale tipicamente distribuisce il 2% annuo in dividendi, che reinvestiti possono aggiungere 20-30 punti percentuali al rendimento totale su 20 anni.

Errore 3: Confondere ROI e CAGR

Un ROI del 100% in 10 anni NON significa un rendimento del 10% all’anno. Il CAGR corretto in questo caso è del 7,18% annuo.

Errore 4: Non Considerare i Costi

Il rendimento lordo non è quello che finisce nel tuo portafoglio. Devi sottrarre:

TER dell’ETF (di solito 0,15%-0,50% all’anno)

Commissioni del broker

Imposte sulle plusvalenze (26% in Italia)

Bollo sui capitali (0,20% annuo sopra i 5.000€)

Per approfondire l’impatto dei costi, leggi la nostra guida completa sui costi degli ETF.

Errore 5: Usare il Metodo Sbagliato per un PAC

Come abbiamo visto con l’esempio di Giulia, usare il ROI semplice o il CAGR per un PAC porta a risultati completamente sbagliati. Con versamenti periodici devi sempre usare TWR o MWRR.

Come Tracciare i Tuoi Rendimenti nel Tempo

Opzione 1: Excel o Google Sheets

Crea un foglio di calcolo con queste colonne:

| Data | Tipo operazione (versamento/prelievo) | Importo | Valore portafoglio | Note |

Con questi dati puoi calcolare tutti i metodi di rendimento che abbiamo visto.

Opzione 2: App di Tracking

Alcune app utili per tracciare i rendimenti:

Portfolio Performance (gratuito, open source): Calcola automaticamente TWR e MWRR

Investing.com Portfolio (gratuito): Tracciamento base con grafici

Google Sheets con template: Esistono template gratuiti già pronti

Opzione 3: Usa il Broker

Molti broker moderni offrono già il calcolo del rendimento. I migliori broker italiani per questa funzione:

Scalable Capital: Dashboard con CAGR e grafici di performance

Trade Republic: Visualizzazione rendimenti per singolo strumento

Directa: Report dettagliati con TWR

Se vuoi confrontare le funzionalità di analisi offerte dai diversi broker, leggi le nostre recensioni complete di Scalable Capital e Trade Republic.

Metriche Avanzate: Alpha e Information Ratio

Per gli investitori più esperti che vogliono confrontare il proprio portafoglio con un benchmark, esistono due metriche avanzate.

Coefficiente Alpha (α)

L’Alpha misura il rendimento extra generato dal tuo portafoglio rispetto a un benchmark di riferimento, al netto del rischio.

Alpha = Rendimento portafoglio - Rendimento benchmark

Esempio

Il tuo portafoglio ha reso l’8% mentre un semplice ETF MSCI World (il tuo benchmark) ha reso il 7%.

Alpha = 8% - 7% = 1%

Hai generato l’1% di alpha, cioè hai battuto il mercato dell’1%. Bravo!

Ma attenzione: se questo 1% extra ti è costato commissioni più alte o maggiore complessità gestionale, potrebbe non valerne la pena.

Information Ratio

L’Information Ratio va oltre e considera anche la consistenza di questo extra-rendimento.

Information Ratio = (Rendimento portafoglio - Rendimento benchmark) / Tracking Error

Il Tracking Error misura quanto il tuo portafoglio si discosta dal benchmark. Un Information Ratio maggiore di 1 significa che stai generando alpha in modo consistente, non per pura fortuna.

Quando Usare Queste Metriche

Alpha e Information Ratio sono utili se:

Fai stock picking invece di investire in ETF passivi

Usi una gestione attiva o robo-advisor

Vuoi valutare se la complessità del tuo portafoglio è giustificata

Per la maggior parte degli investitori comuni che seguono una strategia buy-and-hold con ETF passivi, queste metriche sono meno rilevanti. L’importante è sapere che esistono!

⚠️ Il rendimento non è tutto

Calcolare il rendimento è importante, ma non dimenticare mai di valutare anche il rischio del tuo portafoglio.

Un investimento che rende il 15% all’anno ma con una volatilità del 30% potrebbe non essere adatto a te, anche se sembra molto redditizio.

Prossimo passo: Leggi la nostra guida completa sulla misurazione del rischio per avere un quadro completo dei tuoi investimenti.

Conclusioni: metti in pratica quello che hai imparato

Abbiamo visto 5 metodi per calcolare il rendimento degli investimenti:

ROI Semplice: Veloce ma limitato

CAGR: Perfetto per investimenti senza PAC

TWR: Misura la performance pura con versamenti periodici

MWRR: Rendimento personalizzato che considera il timing

Total Return: Include dividendi per il quadro completo

Ora sai quale metodo usare in ogni situazione e quali errori evitare. Il passo successivo è applicare questi concetti al tuo portafoglio reale.

🚀 Prossimi Passi

1. Calcola i tuoi rendimenti

Usa il nostro calcolatore ROI e CAGR per analizzare le tue performance

2. Misura il rischio

Leggi come misurare il rischio del tuo portafoglio

3. Ottimizza i costi

Scopri come ridurre i costi degli ETF per aumentare il rendimento netto

4. Confronta con portafogli ottimizzati

Esplora i rendimenti storici dei Lazy Portfolio

📚 Continua ad Approfondire

→ Il potere dell’interesse composto spiegato con esempi reali

→ PAC vs PIC: quale strategia rende di più?

→ Quale portafoglio utilizzo e perché

→ Ribilanciamento portafoglio: conviene davvero?

Grazie per aver letto questa guida. Se hai domande o vuoi condividere i rendimenti del tuo portafoglio, lascia un commento qui sotto!

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.