Hai aperto l’estratto conto e hai visto che il tuo conto deposito ti ha fruttato il 3% quest’anno. Fantastico, vero?

Non esattamente.

Se l’inflazione è stata del 2,5%, in realtà il tuo potere d’acquisto è cresciuto solo dello 0,5%. Non del 3%. Questo è il rendimento reale: quello che conta davvero quando investi.

La maggior parte delle persone guarda solo il numero stampato sul prospetto: “Ho guadagnato il 5%!”. Ma se nel frattempo i prezzi sono saliti del 4%, hai guadagno solo l’1%. E se hai pagato il 26% di tasse su quel 5%, il tuo guadagno netto reale potrebbe essere addirittura negativo.

In questo articolo ti spiego cos’è il rendimento reale, come si calcola (con la formula matematica precisa e quella approssimata), e soprattutto come usarlo per prendere decisioni di investimento intelligenti. Vedrai esempi concreti aggiornati, confronti tra conti deposito, BTP, ETF obbligazionari e azionari, e ti mostrerò come calcolare quanto stai davvero guadagnando (o perdendo).

Tempo di lettura: 15 minuti. Soldi potenzialmente risparmiati: migliaia di euro in scelte sbagliate.

Cos’è il Rendimento Reale (Spiegazione Semplice)

Il rendimento reale è il guadagno effettivo dei tuoi investimenti dopo aver sottratto l’inflazione.

È la differenza tra:

- Rendimento nominale: il numero che vedi sul conto (lordo o netto)

- Rendimento reale: quello che puoi effettivamente comprare in più

Facciamo un esempio pratico che spiega tutto.

2020: Hai 10.000€. Con questi compri 100 cesti di spesa (100€ a cesto).

2021: Investi i 10.000€ in un conto deposito al 3% lordo. A fine anno hai 10.300€ lordi. Dopo le tasse del 26% sui 300€ di interessi (78€), ti restano 10.222€ netti (+222€).

Nel frattempo l’inflazione è stata del 2,5%. Ogni cesto di spesa ora costa 102,50€.

Con i tuoi 10.222€ puoi comprare: 10.222 / 102,50 = 99,73 cesti.

Il tuo rendimento lordo è stato del 3%. Il tuo rendimento netto (dopo tasse) è stato del 2,22%. Ma il tuo rendimento reale netto è stato del -0,27%. Hai perso potere d’acquisto.

Questa è la differenza tra vivere nell’illusione e capire cosa sta davvero succedendo ai tuoi soldi.

Perché Il Rendimento Reale È Quello Che Conta

Quando investi, non ti interessa avere più numeri sul conto bancario. Ti interessa avere più potere d’acquisto. Più libertà. Più capacità di comprare quello che ti serve o vuoi.

Se i tuoi soldi crescono del 5% ma i prezzi crescono del 6%, sei più povero di prima. Sul serio.

Questo vale per tutto:

- Conti deposito

- Obbligazioni

- ETF

- Azioni

- Immobili

- Oro

Ogni investimento va valutato in termini di rendimento reale, non nominale.

La Formula del Rendimento Reale (Con Esempi)

Esistono due formule per calcolare il rendimento reale: una approssimata (più semplice) e una esatta (più precisa).

Formula Approssimata (Semplice)

Rendimento Reale ≈ Rendimento Nominale - InflazioneÈ la più usata perché è immediata e funziona bene quando inflazione e rendimenti sono contenuti (sotto il 10-15%).

Esempio:

- Rendimento nominale conto deposito: 3,5% lordo

- Tasse (26%): -0,91%

- Rendimento netto: 2,59%

- Inflazione: 2,5%

- Rendimento reale netto ≈ 2,59% – 2,5% = 0,09%

Formula Esatta (Precisa)

Rendimento Reale = [(1 + Rendimento Netto) / (1 + Inflazione)] - 1Questa formula tiene conto dell’effetto composto ed è più accurata, soprattutto con valori alti.

Esempio con gli stessi numeri:

- Rendimento netto: 2,59% (= 0,0259)

- Inflazione: 2,5% (= 0,025)

- Rendimento reale = [(1,0259 / 1,025) – 1] = 1,0009 – 1 = 0,0009 = 0,09%

Come vedi, con valori contenuti la differenza è minima. Ma più i numeri crescono, più la formula esatta diventa importante.

Box Esempio Numerico Completo:

Situazione: Hai investito 20.000€ in un conto deposito al 3,5% lordo

STEP 1 - Calcolo Rendimento Lordo:

Interessi lordi: 20.000 × 3,5% = 700€

Capitale finale lordo: 20.700€

STEP 2 - Calcolo Rendimento Netto (dopo tasse):

Tasse (26% su 700€): 182€

Interessi netti: 518€

Capitale finale netto: 20.518€

Rendimento netto: 518/20.000 = 2,59%

STEP 3 - Calcolo Rendimento Reale (dopo inflazione):

Inflazione 2,5% su 20.000€: 500€

Potere d'acquisto necessario per pareggiare: 20.500€

Differenza reale: 20.518 - 20.500 = 18€

Rendimento reale netto: 18/20.000 = 0,09%

Il tuo potere d'acquisto è cresciuto di soli 18€, non di 700€.Quando Usare Quale Formula

Usa la formula approssimata quando:

- Rendimenti e inflazione sono sotto il 10%

- Vuoi un calcolo veloce

- Stai facendo stime o confronti rapidi

Usa la formula esatta quando:

- Lavori su periodi lunghi (10+ anni)

- Rendimenti o inflazione sono alti (>10%)

- Vuoi precisione massima

- Stai facendo analisi finanziarie serie

Per tutto quello che riguarda investimenti personali nel contesto italiano ed europeo attuale, la formula approssimata va benissimo. Ma è importante sapere che esiste quella esatta.

Situazione Economica Attuale: I Numeri Che Contano (2025)

Prima di analizzare il rendimento reale di investimenti specifici, guardiamo i numeri chiave dell’economia europea oggi.

⚠️ Nota importante: I dati economici cambiano continuamente. Quelli sotto sono indicativi del periodo autunno 2024 – primavera 2025 e vanno verificati al momento della lettura.

Inflazione Eurozona (ultimi dati disponibili):

- Inflazione headline: 2,0-2,4% (variabile mensilmente)

- Inflazione core (esclude energia e alimentari): 2,6-2,9%

- Target BCE: 2% nel medio periodo

Tassi BCE (ultimo aggiornamento):

- Tasso depositi: 3,00-3,25% (in fase di riduzione graduale)

- Tasso rifinanziamento principale: 3,40-3,65%

- Dopo diversi tagli dal picco del 4% nel 2023

Rendimenti Mercato (range indicativi – verificare al momento):

- Conti deposito vincolati 12 mesi: 2,8-3,8%

- Conti deposito svincolabili: 2,3-3,2%

- BTP 10 anni: 3,4-3,8%

- Bund tedesco 10 anni: 2,0-2,4%

- ETF monetari (Euribor-based): 3,0-3,5%

- ETF obbligazionari governativi EUR: rendimento dipende da duration e YTM

Cosa significa tutto questo?

Con inflazione al 2-2,5% e tassi al 3-3,5%, siamo in una situazione relativamente favorevole per chi investe in strumenti a basso rischio. Finalmente, dopo anni di tassi negativi (2015-2022), è possibile ottenere rendimenti reali positivi anche con investimenti conservativi.

Ma attenzione: il rendimento reale netto (dopo tasse) è comunque contenuto (0,3-1% per strumenti sicuri), e questo rende ancora fondamentale avere una componente azionaria per obiettivi di lungo termine.

Rendimento Reale degli Investimenti Più Comuni (Con Numeri Verificabili)

Analizziamo ora i principali strumenti di investimento disponibili in Italia, calcolando passo-passo il rendimento reale di ciascuno. Userò dati realistici e mostrerò ogni passaggio del calcolo.

Conti Deposito: Calcolo Completo

Scenario tipico (autunno 2024 – primavera 2025):

STEP 1 – Rendimento Lordo:

- Tasso lordo annuo: 3,5%

- Su 10.000€: 350€ lordi

STEP 2 – Rendimento Netto (dopo tasse):

- Tassazione: 26% su 350€ = 91€

- Interessi netti: 259€

- Capitale finale netto: 10.259€

- Rendimento netto: 2,59%

STEP 3 – Rendimento Reale (dopo inflazione):

- Inflazione annua: 2,5%

- Perdita potere d’acquisto su 10.000€: 250€

- Guadagno reale: 259€ – 250€ = 9€

- Rendimento reale netto: 0,09%

Verifica con formula: (1,0259 / 1,025) – 1 = 0,0009 = 0,09% ✓

I conti deposito vanno bene per il fondo d’emergenza perché sono liquidi e sicuri, ma come investimento per far crescere il patrimonio sono praticamente neutri con l’inflazione attuale.

BTP (Buoni del Tesoro Poliennali): Vantaggio Fiscale

Esempio BTP 10 anni (rendimenti fine 2024):

STEP 1 – Rendimento Lordo (Yield to Maturity):

- YTM corrente: 3,7%

- Su 10.000€: 370€ lordi annui

STEP 2 – Rendimento Netto (tassazione agevolata):

- Tassazione BTP: 12,5% su 370€ = 46€

- Interessi netti: 324€

- Rendimento netto: 3,24%

STEP 3 – Rendimento Reale:

- Inflazione: 2,5%

- Guadagno reale: 324€ – 250€ = 74€

- Rendimento reale netto: 0,74%

Verifica: (1,0324 / 1,025) – 1 = 0,0072 = 0,72% ✓

Il vantaggio dei BTP è la tassazione agevolata al 12,5% invece del 26%. Questo fa una differenza enorme sul rendimento reale finale.

Per un confronto approfondito e aggiornato, leggi la mia guida completa sui BTP.

ETF Obbligazionari: Dipende da Duration e YTM

⚠️ Attenzione: Gli ETF obbligazionari non perdono sempre in termini reali, come si sente dire spesso.

Esempio ETF Governativi Euro aggregate (duration media 7-8 anni):

STEP 1 – Rendimento Potenziale:

- Yield to Maturity medio del portafoglio: 3,4%

- Roll-down effect: +0,2% annuo (approssimativo)

- Rendimento atteso pre-costi: 3,6%

STEP 2 – Costi:

- TER (Total Expense Ratio): -0,12%

- Rendimento netto da ETF: 3,48%

STEP 3 – Tassazione:

- Su capital gain: 26%

- Rendimento post-tasse: 3,48% × 0,74 = 2,58%

STEP 4 – Rendimento Reale:

- Inflazione: 2,5%

- Rendimento reale netto: 2,58% – 2,5% = +0,08%

Verifica: (1,0258 / 1,025) – 1 = 0,0008 = 0,08% ✓

Quindi anche gli ETF obbligazionari possono avere rendimento reale positivo, anche se minimo. Il problema è la tassazione al 26% vs 12,5% dei titoli diretti.

Quando gli ETF obbligazionari funzionano meglio in termini di rendimento:

- Duration più lunga (10+ anni) con YTM sopra 4%

- Portafogli corporate investment grade (YTM 4-5%)

- Situazioni in cui il roll-down è significativo

Per approfondire come sceglierli, leggi la mia guida sugli ETF obbligazionari.

ETF Azionari (MSCI World): Il Vero Battitore dell’Inflazione

Dati storici (2014-2024, circa 10 anni):

- Rendimento nominale annuo medio MSCI World: 10-11%

- TER medio ETF: -0,20%

- Rendimento netto da ETF: 10,3%

Usiamo un dato conservativo per proiezioni future: 8% nominale

STEP 1 – Rendimento Atteso:

- Rendimento nominale atteso: 8%

- TER: -0,20%

- Rendimento netto da ETF: 7,8%

STEP 2 – Tassazione:

- Su capital gain: 26%

- Rendimento post-tasse: 7,8% × 0,74 = 5,77%

STEP 3 – Rendimento Reale:

- Inflazione: 2,5%

- Rendimento reale netto: 5,77% – 2,5% = +3,27%

Verifica: (1,0577 / 1,025) – 1 = 0,0319 = 3,19% ✓

Ecco la differenza fondamentale: l’azionario diversificato nel lungo periodo batte nettamente l’inflazione anche dopo tasse.

Importante:

- Questi sono dati storici, non garanzie future

- La volatilità è molto più alta (drawdown fino a -50%)

- Servono orizzonti temporali lunghi (10+ anni)

- Rischio significativamente maggiore

Questo è il motivo per cui nei lazy portfolio una componente azionaria è essenziale per obiettivi di lungo termine.

Se stai pensando di iniziare a investire in ETF con una piattaforma semplice e commissioni competitive, più avanti ti mostro quale uso io.

Oro: Protezione dall’Inflazione in EUR

L’oro merita attenzione particolare perché è quotato in dollari, quindi il rendimento in euro include anche l’effetto cambio.

Rendimento oro ultimi 10 anni (2014-2024, in EUR):

- Performance media annua: circa 7-8% in euro (più alta che in dollari)

- Motivo: debolezza euro vs dollaro nel periodo

- Tassazione: 26% su capital gain

- Rendimento netto medio: 5,5-6%

- Inflazione media 10 anni: 2-2,5%

- Rendimento reale netto: 3-3,5%

L’oro ha effettivamente battuto l’inflazione nell’ultimo decennio, ma:

- La volatilità è altissima (anni con -15% e anni con +30%)

- Non produce reddito (niente cedole o dividendi)

- Il valore dipende solo da domanda/offerta e USD/EUR

- Parte del rendimento deriva dal cambio valutario, non dal metallo

Ecco perché nel mio portafoglio l’oro è presente ma con una percentuale limitata (10-20% nei lazy portfolio come il Permanent Portfolio).

Confronto Investimenti: Tabella Riepilogativa

| Investimento | Rendimento Lordo | Tasse | Rendimento Netto | Inflazione | Rendimento Reale Netto |

|---|---|---|---|---|---|

| Liquidità | 0,00% | 0,0% | 0,00% | 2,5% | -2,50% |

| Conto Deposito | 3,50% | 26,0% (≈91€) | 2,590% | 2,5% | +0,090% |

| BTP 10y | 3,70% | 12,5% (≈46€) | 3,2375% | 2,5% | +0,7375% |

| ETF Obblig. Gov | 3,60% | 12,5% | 3,150% | 2,5% | +0,650% |

| ETF Azionario | 8,00% | 26,0% | 5,920% | 2,5% | +3,420% |

| Oro (EUR) | 7,50% | 26,0% | 5,550% | 2,5% | +3,050% |

(Calcoli su 10.000€ investiti per 1 anno)

Cosa emerge chiaramente:

- Tenere soldi fermi ti fa perdere il 2,5% all’anno di potere d’acquisto

- Conti deposito proteggono appena dall’inflazione

- BTP offrono un piccolo guadagno reale grazie alla fiscalità agevolata

- ETF obbligazionari sono quasi neutri (leggermente positivi con duration lunga)

- Solo azionario e oro offrono rendimenti reali significativi

Attenzione: questi sono rendimenti medi attesi. L’azionario e l’oro hanno volatilità altissima e possono perdere il 30-50% in singoli anni. Non sono adatti per obiettivi di breve termine o per soldi di cui hai bisogno nei prossimi 5 anni.

Come Calcolare il Rendimento Reale dei Tuoi Investimenti (Passo-Passo)

Ora che hai capito la teoria, vediamo come applicarla praticamente ai tuoi investimenti con calcoli verificabili.

Esempio Pratico: 5 Anni di Investimento

Immagina di voler confrontare due opzioni per investire 15.000€ su 5 anni.

Dati comuni:

- Capitale iniziale: 15.000€

- Orizzonte: 5 anni

- Inflazione media attesa: 2,5% annuo

- Inflazione cumulata 5 anni: (1,025)^5 = 1,131 (+13,1%)

Opzione A: Conto deposito vincolato 5 anni al 3,5% lordo

Anno per anno:

| Anno | Capitale Inizio | Interessi Lordi | Tasse 26% | Interessi Netti | Capitale Fine Netto |

|---|---|---|---|---|---|

| 1 | 15.000 € | 525 € | 137 € | 388 € | 15.388 € |

| 2 | 15.388 € | 539 € | 140 € | 399 € | 15.787 € |

| 3 | 15.787 € | 553 € | 144 € | 409 € | 16.196 € |

| 4 | 16.196 € | 567 € | 147 € | 420 € | 16.616 € |

| 5 | 16.616 € | 582 € | 151 € | 431 € | 17.047 € |

Risultato nominale:

- Capitale finale: 17.047€

- Guadagno nominale: 2.047€

Risultato reale:

- Potere d’acquisto necessario: 15.000 × 1,131 = 16.965€

- Capitale reale: 17.047€

- Guadagno reale: 17.047 – 16.965 = 82€

Rendimento reale composto: [(17.047/16.965)^(1/5)] – 1 = 0,0097 = 0,097% annuo

Opzione B: ETF azionario MSCI World (ipotesi 8% nominale annuo)

Anno per anno (senza versamenti aggiuntivi):

Step tassazione (vendita dopo 5 anni):

- Guadagno totale: 7.041€

- Tasse 26%: 1.831€

- Capitale finale netto: 20.210€

Risultato reale:

- Potere d’acquisto necessario: 16.965€

- Capitale reale: 20.210€

- Guadagno reale: 20.210 – 16.965 = 3.245€

Rendimento reale annuo: [(20.210/16.965)(1/5)] – 1 = 0,0356 = 3,56% annuo

Differenza tra le due opzioni: 3.245€ – 82€ = 3.163€ di potere d’acquisto in più con l’azionario.

Questo esempio mostra perché una componente azionaria è fondamentale per costruire patrimonio nel lungo periodo.

Inflazione Variabile: Come Cambia Tutto

È fondamentale capire come il rendimento reale cambia al variare dell’inflazione, perché nessuno può prevederla con certezza.

Scenario 1: Inflazione Bassa (1,5%)

Con inflazione al 1,5%:

| Investimento | Rendimento Netto | Inflazione | Rendimento Reale |

|---|---|---|---|

| Conto Deposito 3,5% | 2,59% | 1,5% | +1,09% |

| BTP 3,7% | 3,24% | 1,5% | +1,74% |

| ETF Azionario 8% | 5,77% | 1,5% | +4,27% |

In questo scenario anche i conti deposito offrono un rendimento reale discreto.

Scenario 2: Inflazione Media (2,5%)

Con inflazione al 2,5% (scenario attuale):

| Investimento | Rendimento Netto | Inflazione | Rendimento Reale |

|---|---|---|---|

| Conto Deposito 3,5% | 2,59% | 2,5% | +0,09% |

| BTP 3,7% | 3,24% | 2,5% | +0,74% |

| ETF Azionario 8% | 5,77% | 2,5% | +3,27% |

Gli strumenti sicuri proteggono appena dall’inflazione.

Scenario 3: Inflazione Alta (4%)

Con inflazione al 4% (come nel 2022-2023):

| Investimento | Rendimento Netto | Inflazione | Rendimento Reale |

|---|---|---|---|

| Conto Deposito 3,5% | 2,59% | 4% | -1,41% |

| BTP 3,7% | 3,24% | 4% | -0,76% |

| ETF Azionario 8% | 5,77% | 4% | +1,77% |

Notare come con inflazione al 4%, anche i BTP perdono potere d’acquisto in termini reali. Solo l’azionario mantiene rendimenti reali positivi, anche se ridotti.

Scenario 4: Inflazione Molto Alta (6%)

Con inflazione al 6%:

| Investimento | Rendimento Netto | Inflazione | Rendimento Reale |

|---|---|---|---|

| Conto Deposito 3,5% | 2,59% | 6% | -3,41% |

| BTP 3,7% | 3,24% | 6% | -2,76% |

| ETF Azionario 8% | 5,77% | 6% | -0,23% |

| Oro (se segue inflazione) | 8,88% | 6% | +2,88% |

In scenari di inflazione molto alta, anche l’azionario fatica. Storicamente l’oro e le commodities tendono a proteggere meglio.

Questo è il motivo per cui la diversificazione è fondamentale: nessuno può prevedere con certezza quale sarà l’inflazione nei prossimi anni. Un portafoglio bilanciato con asset che performano bene in scenari diversi (come nel Permanent Portfolio) ti protegge dall’incertezza.

Pianificazione Finanziaria: Ragionare Sempre in Termini Reali

Quando pianifichi i tuoi obiettivi finanziari, ragionare in termini nominali è un errore che può costarti caro.

Facciamo un esempio concreto legato alla pianificazione finanziaria personale.

Obiettivo: Accumulare 100.000€ per anticipo casa tra 15 anni

Approccio Sbagliato (Ragionamento Nominale)

Calcolo:

- Obiettivo nominale: 100.000€

- Anni: 15

- Rendimento nominale atteso: 5%

- Versamento mensile necessario: circa 380€

Problema: 100.000€ tra 15 anni non comprano quello che comprano oggi.

Con inflazione media al 2,5% annuo:

- Fattore inflazione 15 anni: (1,025)^15 = 1,448

- Potere d’acquisto reale di 100.000€ tra 15 anni: 100.000 / 1,448 = 69.000€ di oggi

Hai pianificato per 100.000€ ma avrai solo il potere d’acquisto di 69.000€. Mancano 31.000€.

Approccio Corretto (Ragionamento Reale)

Calcolo:

- Potere d’acquisto necessario: 100.000€ di oggi

- Valore nominale futuro necessario: 100.000 × 1,448 = 145.000€

- Anni: 15

- Rendimento reale netto atteso: 2,5% (es: 5% nominale – 2,5% inflazione)

- Versamento mensile necessario: circa 540€

Risultato: Tra 15 anni avrai 145.000€ nominali, che equivalgono al potere d’acquisto reale di 100.000€ di oggi.

Differenza nei versamenti: 540€ vs 380€ = 160€/mese in più necessari se ragioni correttamente.

Applicazione Pratica alla Piramide dei Bisogni

Se segui la piramide dei bisogni finanziari, devi ragionare in termini reali per ogni livello:

Livello 1 – Protezione (Fondo emergenza):

- Obiettivo: 6 mesi di spese

- Se oggi servono 12.000€, tra 10 anni serviranno 15.360€ nominali

- Tieni il fondo in strumenti liquidi ma aggiorna l’importo target annualmente

Livello 2 – Stabilità (Casa, pensione base):

- Obiettivo: anticipo casa + pensione integrativa

- Calcola gli importi in termini reali

- Usa rendimenti reali nelle proiezioni

Livello 3 – Crescita (Libertà finanziaria):

- Obiettivo: capitale che genera reddito passivo

- Se oggi ti servono 30.000€/anno, tra 20 anni ne serviranno circa 49.000€

- Il capitale necessario cresce di conseguenza

Tool utile: Puoi usare il mio calcolatore per obiettivi finanziari per fare simulazioni considerando l’inflazione.

Confronto Pratico: 10 Anni di Investimento (Con Calcoli Completi)

Mettiamo tutto insieme con tre scenari verificabili passo-passo su 10 anni.

Situazione iniziale:

- Capitale: 25.000€

- Versamenti annui: 3.000€ (a inizio anno)

- Orizzonte: 10 anni

- Inflazione media: 2,5% annuo costante

Scenario 1: Tutto su Conto Deposito (3,5% lordo)

Rendimento netto dopo tasse: 2,59%

| Anno | Capitale Inizio | Versamento | Interessi Netti | Capitale Fine | Valore Reale (2025 €) |

|---|---|---|---|---|---|

| 1 | 25.000 € | 3.000 € | 725 € | 28.725 € | 28.011 € |

| 2 | 28.725 € | 3.000 € | 820 € | 32.545 € | 30.883 € |

| 3 | 32.545 € | 3.000 € | 920 € | 36.465 € | 33.629 € |

| 4 | 36.465 € | 3.000 € | 1.022 € | 40.487 € | 36.256 € |

| 5 | 40.487 € | 3.000 € | 1.126 € | 44.613 € | 38.771 € |

| 6 | 44.613 € | 3.000 € | 1.232 € | 48.845 € | 41.180 € |

| 7 | 48.845 € | 3.000 € | 1.342 € | 53.187 € | 43.489 € |

| 8 | 53.187 € | 3.000 € | 1.454 € | 57.641 € | 45.704 € |

| 9 | 57.641 € | 3.000 € | 1.569 € | 62.210 € | 47.830 € |

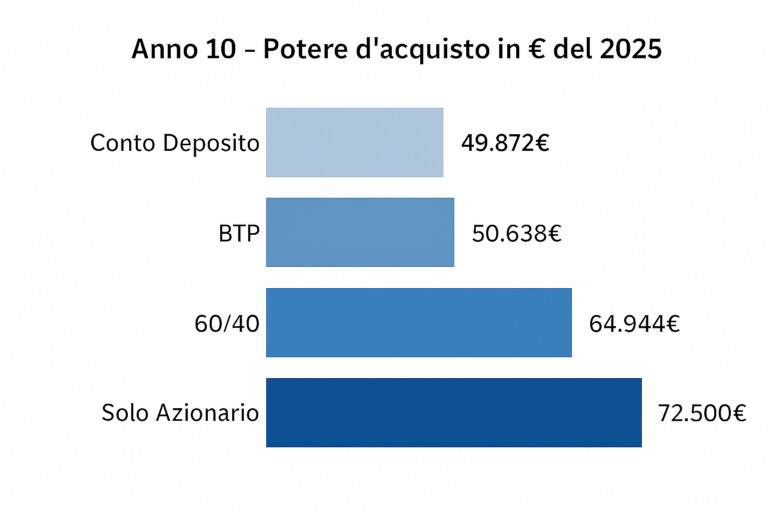

| 10 | 62.210 € | 3.000 € | 1.688 € | 66.898 € | 49.872 € |

Risultato finale:

- Capitale nominale: 66.898€

- Versamenti totali: 55.000€

- Guadagno nominale: 11.898€

- Capitale in termini reali (potere d’acquisto 2025): 49.872€

- Capitale necessario per pareggiare inflazione: 55.000 × 1,0255 medio = 55.721€

- Perdita reale rispetto ai versamenti: -5.849€

Hai perso potere d’acquisto nonostante gli interessi del 3,5%.

Scenario 2: Tutto in BTP (3,24% netto dopo tassazione agevolata)

| Anno | Capitale Inizio | Versamento | Interessi Netti | Capitale Fine | Valore Reale (2025€) |

|---|---|---|---|---|---|

| 1 | 25.000 | 3.000 | 906 | 28.906 | 28.788 |

| 2 | 28.906 | 3.000 | 1.034 | 32.940 | 31.253 |

| 3 | 32.940 | 3.000 | 1.164 | 37.104 | 33.600 |

| 4 | 37.104 | 3.000 | 1.299 | 41.403 | 35.838 |

| 5 | 41.403 | 3.000 | 1.438 | 45.841 | 37.975 |

| 6 | 45.841 | 3.000 | 1.581 | 50.422 | 40.018 |

| 7 | 50.422 | 3.000 | 1.730 | 55.152 | 41.975 |

| 8 | 55.152 | 3.000 | 1.883 | 60.035 | 43.852 |

| 9 | 60.035 | 3.000 | 2.043 | 65.078 | 45.656 |

| 10 | 65.078 | 3.000 | 2.207 | 70.285 | 47.392 |

Risultato finale:

- Capitale nominale: 70.285€

- Capitale reale: 50.638€

- Versamenti reali necessari per pareggiare: 55.721€

- Perdita reale: -5.083€

Meglio del conto deposito grazie alla fiscalità agevolata, ma comunque insufficiente.

Scenario 3: Portafoglio Bilanciato 60/40 (60% Azionario 7,8% netto / 40% BTP 3,24% netto)

Rendimento medio ponderato: (0,6 × 7,8%) + (0,4 × 3,24%) = 5,98%

| Anno | Capitale Inizio | Versamento | Rendimento 5,98% | Capitale Fine | Valore Reale (2025€) |

|---|---|---|---|---|---|

| 1 | 25.000 | 3.000 | 1.674 | 29.674 | 28.950 |

| 2 | 29.674 | 3.000 | 1.954 | 34.628 | 32.861 |

| 3 | 34.628 | 3.000 | 2.250 | 39.878 | 36.769 |

| 4 | 39.878 | 3.000 | 2.564 | 45.442 | 40.686 |

| 5 | 45.442 | 3.000 | 2.895 | 51.337 | 44.621 |

| 6 | 51.337 | 3.000 | 3.247 | 57.584 | 48.584 |

| 7 | 57.584 | 3.000 | 3.623 | 64.207 | 52.587 |

| 8 | 64.207 | 3.000 | 4.019 | 71.226 | 56.641 |

| 9 | 71.226 | 3.000 | 4.439 | 78.665 | 60.756 |

| 10 | 78.665 | 3.000 | 4.884 | 86.549 | 64.944 |

Risultato finale:

- Capitale nominale: 86.549€

- Capitale reale: 64.944€

- Versamenti reali: 55.721€

- Guadagno reale: +9.223€

Differenza rispetto al conto deposito: 9.223€ – (-5.849€) = 15.072€ di potere d’acquisto in più.

Grafico Comparativo (Valori Reali)

Questo esempio mostra chiaramente perché una componente azionaria è essenziale per investimenti di medio-lungo termine. Anche con maggiore volatilità, su 10 anni l’azionario diversificato ha storicamente battuto l’inflazione in modo significativo.

Dove Investire Oggi per Battere l’Inflazione

Dopo tutta questa analisi, la domanda pratica è: dove conviene mettere i soldi oggi per avere un rendimento reale positivo e significativo?

La mia risposta dipende dall’orizzonte temporale e dalla tua tolleranza al rischio.

Meno di 3 Anni: Capitale Protetto

Obiettivo: Preservare capitale + piccolo guadagno reale

Strumenti:

- Conti deposito vincolati (rendimento reale netto: 0-0,5%)

- BTP a breve scadenza 1-3 anni (rendimento reale netto: 0,5-0,8%)

- ETF monetari (rendimento reale netto: 0,3-0,7%)

Aspettativa realistica: Non aspettarti di battere significativamente l’inflazione. L’obiettivo è preservare il capitale e avere liquidità quando serve.

Migliore per: Fondo emergenza, anticipo casa imminente, spese previste a breve.

3-7 Anni: Bilanciamento Prudente

Obiettivo: Battere l’inflazione con rischio contenuto

Strumenti:

- Portafoglio 40% azionario / 60% obbligazionario

- Rendimento reale netto atteso: 1,5-2% annuo

- Volatilità moderata (drawdown max -15/-20%)

Costruzione pratica:

- 40% ETF azionario globale (es: MSCI World o ACWI)

- 40% BTP/ETF governativi

- 20% liquidità/monetario

Migliore per: Obiettivi di medio periodo, capitale per progetti tra 5 anni, accumulazione graduale.

Oltre 7 Anni: Crescita Reale

Obiettivo: Massimizzare crescita del potere d’acquisto

Strumenti:

- Portafoglio 60-70% azionario / 30-40% obbligazionario/oro

- Rendimento reale netto atteso: 3-4% annuo

- Volatilità alta (drawdown max -30/-40%)

Costruzione pratica (esempio 60/30/10):

- 60% ETF azionario globale

- 30% obbligazionario (mix BTP + corporate o etf governativi puri)

- 10% oro/commodities

Migliore per: Pensione integrativa, libertà finanziaria, patrimonio a lungo termine, investimenti per i figli.

Questo è sostanzialmente l’approccio che uso nel mio portafoglio, con percentuali adattate alla mia situazione personale.

Dove Aprire un Conto per Investire in ETF

Se stai cercando una piattaforma per costruire un portafoglio diversificato con ETF a basso costo, ti parlo della piattaforma che uso personalmente.

Scalable Capital è il broker che ho scelto per i miei investimenti in ETF per questi motivi:

✅ Oltre 2.500 ETF senza commissioni di acquisto – perfetto per costruire un portafoglio diversificato

✅ Piani di accumulo (PAC) completamente gratuiti – investi automaticamente senza costi aggiuntivi

✅ Interfaccia semplice e intuitiva – ideale sia per principianti che per investitori esperti

✅ Broker regolamentato – autorizzato BaFin tedesco, fondi segregati fino a 100.000€

Scalable è particolarmente adatto se vuoi implementare strategie lazy portfolio come quelle di cui parlo nel blog, perché ti permette di investire regolarmente senza che le commissioni erodano il tuo rendimento reale.

(questo è un link affiliato. Se decidi di aprire un conto tramite questo link, supporti il blog senza alcun costo aggiuntivo per te. Io uso personalmente Scalable dal 2022 e lo consiglio perché corrisponde ai criteri che considero importanti per investimenti di lungo termine.)

Nota: Prima di scegliere un broker, valuta sempre le tue esigenze specifiche. Puoi leggere le mie recensioni complete dei migliori broker per fare confronti dettagliati.

Rendimento Reale nei Lazy Portfolio: L’Approccio Diversificato

Se segui il blog, sai che investo con un approccio lazy portfolio. Ma come si inserisce il concetto di rendimento reale in questa strategia?

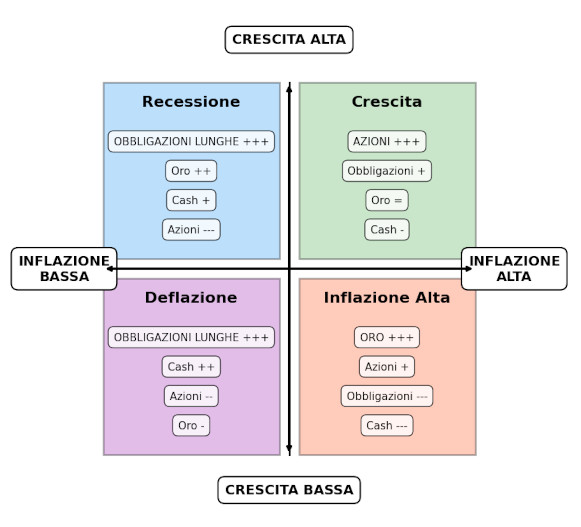

I lazy portfolio come il Permanent Portfolio sono pensati per funzionare in qualsiasi scenario economico.

Permanent Portfolio (25% ciascuno):

- Azioni: battono inflazione in crescita economica (rend. reale storico: +6-7%)

- Obbligazioni lungo termine: proteggono in deflazione (rend. reale: +1-2%)

- Oro: protegge dall’inflazione alta (rend. reale: +2-3%)

- Liquidità/cash: stabilità e opportunità (rend. reale: -2% ma riduce volatilità)

Rendimento reale storico Permanent Portfolio (1972-2023):

- Nominale: circa 8,6% annuo

- Inflazione media periodo: 3,9% annuo

- Rendimento reale: 4,5% annuo

- Volatilità: 7-8% (molto bassa per un portafoglio con 25% azioni)

Il bello di questo approccio è che non cerchi di prevedere quale sarà l’inflazione futura. Hai asset che performano bene in scenari diversi:

Il ribilanciamento annuale ti permette di vendere ciò che è salito (spesso sopravvalutato) e comprare ciò che è sceso (spesso sottovalutato), catturando il premio del rebalancing.

Nel mio caso uso una variante più aggressiva (60% azionario / 30% obbligazionario / 10% oro) perché ho:

- Orizzonte temporale lungo (20+ anni)

- Alta tolleranza al rischio

- Reddito stabile da lavoro

Ma il principio resta: costruire un portafoglio che mantenga potere d’acquisto in scenari diversi.

Domande Frequenti sul Rendimento Reale

1. Il rendimento reale può essere negativo?

Assolutamente sì. Anzi, è molto comune. Succede ogni volta che l’inflazione supera il tuo rendimento netto.

Esempi:

- Conto corrente a zero interessi con inflazione 2,5% = rendimento reale -2,5%

- Conto deposito 2% lordo (1,48% netto) con inflazione 2% = rendimento reale -0,5%

- Anche investimenti rischiosi possono avere rendimenti reali negativi in anni difficili

2. Conviene investire se il rendimento reale è solo dello 0,5%?

Dipende dall’alternativa e dall’orizzonte temporale.

Se l’alternativa è liquidità (rendimento reale -2,5%): Sì, 0,5% è meglio di -2,5%.

Se l’orizzonte è lungo (10+ anni): No, dovresti orientarti verso asset con rendimento reale più alto (azionario).

Se serve capitale a breve: Sì, meglio proteggere che rischiare volatilità.

3. Come faccio a sapere quale sarà l’inflazione futura?

Non puoi saperlo con certezza. Ecco come gestire l’incertezza:

- Usa il target BCE (2%) come riferimento base

- Pianifica per diversi scenari (1,5% / 2,5% / 4%)

- Diversifica tra asset che funzionano in contesti diversi

- Aggiorna le proiezioni annualmente

La strategia migliore non è prevedere l’inflazione, ma costruire un portafoglio resiliente a scenari diversi.

4. I rendimenti storici dell’azionario sono nominali o reali?

Dipende dalla fonte. Verifica sempre.

Quando leggi:

- “Rendimento medio S&P 500: 10% annuo” → di solito è nominale

- “Equity premium: 7% annuo” → di solito è reale

- “MSCI World ha reso 8,5%” → verifica se è lordo o netto, nominale o reale

Dati storici corretti (MSCI World 1970-2024):

- Rendimento nominale: circa 10% annuo

- Inflazione media: 3-3,5% annuo

- Rendimento reale: 6,5-7% annuo

5. Come influisce la tassazione sul rendimento reale?

Moltissimo. La tassazione può trasformare un rendimento reale positivo in negativo.

Esempio numerico:

- Rendimento lordo: 4%

- Inflazione: 3%

- Rendimento reale lordo: +1%

Con tassazione 26% (ETF):

- Rendimento netto: 4% × 0,74 = 2,96%

- Rendimento reale netto: 2,96% – 3% = -0,04% (negativo!)

Con tassazione 12,5% (BTP):

- Rendimento netto: 4% × 0,875 = 3,5%

- Rendimento reale netto: 3,5% – 3% = +0,5% (positivo)

Questo spiega perché i BTP, pur avendo rendimenti nominali più bassi degli ETF obbligazionari, possono essere più efficienti in termini reali.

6. Meglio ETF azionario o BTP per battere l’inflazione?

Dipende dall’orizzonte temporale.

BTP:

- ✅ Stabili, volatilità bassa

- ✅ Tassazione agevolata 12,5%

- ❌ Rendimento reale contenuto (0,5-1%)

- Ideale per: < 5 anni

ETF azionario:

- ✅ Rendimento reale alto (3-4%)

- ✅ Battono inflazione nel lungo periodo

- ❌ Volatilità altissima (-30/-50% possibile)

- ❌ Tassazione 26%

- Ideale per: > 7-10 anni

Combinazione 60/40 o 50/50:

- Bilancia rischio e rendimento

- Ideale per: 5-10 anni

7. L’oro protegge davvero dall’inflazione?

Nel lungo periodo sì, ma con alta volatilità.

Dati storici 50 anni:

- Rendimento reale medio: +2-3% annuo

- Ma con anni a -30% e anni a +40%

Nel breve periodo (1-5 anni): L’oro può perdere anche in fasi di alta inflazione (es: 1980-2000).

Conclusione: L’oro va inserito come diversificazione (10-20% max) in un portafoglio bilanciato, non come protezione totale dall’inflazione.

👉 Oro nel portafoglio? Ecco cosa ne penso

8. Cosa cambia tra inflazione “attesa” e “presente”?

Inflazione presente: Quella misurata negli ultimi 12 mesi (dato storico).

Inflazione attesa: Quella prevista per i prossimi anni (stima).

Quando usarle:

- Per calcoli passati: Usa inflazione presente/storica

- Per pianificazione futura: Usa inflazione attesa (2% target BCE + margine)

- Per analisi portafoglio: Testa entrambi gli scenari

Esempio: Se pianifichi per la pensione tra 20 anni, usa inflazione attesa del 2-2,5% per le proiezioni base, poi testa scenari alternativi al 1,5% e al 3,5%.

Strumenti Pratici per Calcolare il Rendimento Reale

Anche se in questo articolo non ho integrato un calcolatore interattivo, puoi facilmente applicare questi concetti con strumenti che già hai.

Metodo 1: Excel/Google Sheets

Template base:

Colonna A: Anno

Colonna B: Capitale inizio anno

Colonna C: Versamento annuo

Colonna D: Rendimento nominale %

Colonna E: Guadagno lordo (B × D)

Colonna F: Tasse (E × aliquota)

Colonna G: Guadagno netto (E - F)

Colonna H: Capitale fine anno nominale (B + C + G)

Colonna I: Fattore inflazione cumulato [=(1+inflazione%)^A]

Colonna J: Capitale fine anno reale (H / I)Formule:

- E2:

=B2*D2 - F2:

=E2*26%(o 12,5% per BTP) - G2:

=E2-F2 - H2:

=B2+C2+G2 - I2:

=POWER(1+$inflazione_annua,A2) - J2:

=H2/I2

Metodo 2: Calcolatori Online del Blog

Puoi usare i miei calcolatori gratuiti per analisi complementari:

- Confronto investimenti – confronta diverse opzioni

- Calcolatore interesse composto – proiezioni di lungo periodo

- Calcolo obiettivi finanziari – quanto versare per raggiungere obiettivi

Metodo 3: Formule Excel Avanzate

Per chi vuole fare analisi più sofisticate, puoi usare:

Formula XIRR per rendimento reale:

=XIRR(flussi_nominali/(1+inflazione_cumulata)^anni; date)Simulazione Monte Carlo: Crea scenari multipli con inflazione variabile per testare la robustezza del piano.

Conclusioni: Il Numero Che Conta Davvero

Quando guardi ai tuoi investimenti, non fermarti al numero nominale che vedi sul prospetto. Quel 5% potrebbe essere un 2% reale. O uno 0,5%. O addirittura negativo se l’inflazione è alta e non hai considerato le tasse.

I Punti Chiave da Ricordare

- Il rendimento reale misura la crescita effettiva del tuo potere d’acquisto, non il numero sul conto

- La formula: Rendimento Reale ≈ Rendimento Netto – Inflazione

- La tassazione ha un impatto enorme: 12,5% vs 26% fa una differenza del 40% sul rendimento finale

- Con inflazione al 2-2,5%, strumenti “sicuri” proteggono appena: conto deposito +0,1%, BTP +0,7%

- Per costruire patrimonio nel lungo periodo serve azionario: unico asset che batte significativamente l’inflazione

- La diversificazione è fondamentale: nessuno può prevedere l’inflazione futura

- Pianifica sempre in termini reali, non nominali: altrimenti raggiungi obiettivi insufficienti

Il Mio Approccio Personale

Io applico questi concetti nel mio portafoglio:

- 60% azionario (ETF globali) – per battere l’inflazione nel lungo periodo

- 30% obbligazionario (mix BTP + governativi) – per stabilità e diversificazione

- 10% oro (ETC oro fisico) – per protezione scenari estremi

Rendimento reale target: 3-4% annuo nel lungo periodo Tolleranza drawdown: fino a -35%

Questo non è un consiglio per te – è quello che funziona per me in base alla mia situazione, età, orizzonte temporale e tolleranza al rischio.

Tu devi trovare il tuo equilibrio seguendo la piramide dei bisogni finanziari: prima protezione (fondo emergenza), poi stabilità (casa, pensione base), infine crescita (libertà finanziaria).

Prossimi Passi Pratici

- Calcola il rendimento reale dei tuoi investimenti attuali usando i metodi di questo articolo

- Verifica se stai battendo l’inflazione o perdendo potere d’acquisto

- Rivedi i tuoi obiettivi in termini reali, non nominali

- Considera di aggiungere componente azionaria se hai orizzonti lunghi (7+ anni)

- Imposta un sistema di monitoraggio annuale per aggiornare le proiezioni

Letture Consigliate

Per approfondire la tua pianificazione finanziaria:

- L’importanza della pianificazione finanziaria

- La piramide dei bisogni finanziari

- Come investo: il mio portafoglio

- Lazy portfolio: analisi e performance

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.