L’oro sta viaggiando sopra i 4.000$/oncia ndall’ottobre 2025, segnando nuovi massimi storici dopo aver macinato un +27% nell’anno nel 2024.

Quando vedo questi numeri, so già cosa succede: vengono pubblicati decine di articoli che ti dicono di “comprare oro adesso prima che sia troppo tardi”.

Ma facciamo un passo indietro.

Inserire oro in portafoglio conviene davvero? E soprattutto: in che percentuale?

Queste domande me le sono fatte anche io prima di decidere di allocare il 10% del mio portafoglio in oro tramite l’ETC SGLD.MI (Invesco Physical Gold). E ho voluto rispondere con i dati, non con le opinioni.

In questo articolo ti mostro:

- Backtesting storico completo (1982-2024) di portafogli con e senza oro

- Analisi della frontiera efficiente con dati reali

- Performance confrontate con obbligazioni e Treasury USA

- Percentuale ottimale secondo l’analisi quantitativa (spoiler: 10-14%)

- Script Python gratuito per replicare l’analisi

- Come implementarlo praticamente nel tuo portafoglio

Niente sensazionalismo. Solo numeri, grafici e analisi concrete.

Iniziamo.

Il Dilemma dell’Oro: Un Asset Controverso

Quando ho iniziato a studiare i lazy portfolio più famosi, ho notato subito una cosa strana.

L’oro compare ovunque:

- Permanent Portfolio di Harry Browne: 25% oro

- Golden Butterfly: 20% oro

- All Weather di Ray Dalio: 7,5% oro

Eppure, molti investitori (anche quelli esperti) lo evitano come la peste.

Perché questa contraddizione?

❌ I 3 Motivi per cui Molti Evitano l’Oro

1. Rendimento reale tendente a zero

L’oro è una riserva di valore, non un asset produttivo.

Cosa significa? Che il suo valore domani, in termini di potere d’acquisto, sarà grossomodo uguale a quello di oggi.

Esempio concreto:

- 1 oncia d’oro nel 1920: ~$20

- 1 oncia d’oro oggi (2024): ~$2.650

- Sembra un rendimento pazzesco, vero?

Ma se correggiamo per l’inflazione:

- $20 del 1920 equivalgono a ~$300 di oggi

- Rendimento reale annuo: ~2% annuo

- Molto meno dell’S&P 500 che fa ~7% reale annuo

L’oro ti protegge dall’inflazione, ma non ti arricchisce.

2. Non produce valore

Le azioni crescono perché le aziende producono utili, innovano, espandono il business.

Le obbligazioni pagano cedole regolari.

E l’oro?

Sta lì fermo in una cassaforte (o digitalmente nell’ETC). Non stacca dividendi, non genera flussi di cassa, non reinveste gli utili per crescere.

3. Volatilità elevata senza premio di rischio

L’oro oscilla parecchio:

- 2013: -28%

- 2020: +25%

- Dal 2011 al 2015: -44% dai massimi

- 2024: +27%

Volatilità simile alle azioni, ma senza il premio di rischio delle azioni.

È come prendere le montagne russe senza vincere nulla alla fine. Non proprio il massimo come investimento.

Allora Perché Ho il 10% del Portafoglio in Oro?

Semplice: la correlazione negativa (o meglio: quasi assente) con le azioni.

E la gestione del rischio non si fa guardando solo i rendimenti singoli, ma guardando come gli asset interagiscono tra loro.

Te lo spiego con un esempio pratico.

Esempio: Due Portafogli da 100.000€

Portfolio A:

- 90% azioni Italia/Europa

- 10% BTP a 10 anni

- Correlazione azioni-BTP: +0,15

Portfolio B:

- 90% azioni Italia/Europa

- 10% oro (ETC SGLD.MI)

- Correlazione azioni-oro: -0,02

Cosa succede quando il mercato azionario crolla del 30%?

Portfolio A:

- Azioni: -27.000€

- BTP: probabilmente scendono anche loro (correlazione positiva)

- Perdita totale: ~-24.000€

Portfolio B:

- Azioni: -27.000€

- Oro: spesso sale o rimane stabile (correlazione negativa)

- Perdita totale: ~-21.000€

3.000€ di differenza in un crollo. Non male per un “asset inutile”.

Ma questi sono solo ragionamenti teorici. Cosa dicono i dati storici veri?

Backtesting Storico: I Numeri Reali (1982-2024)

Ho fatto girare un backtesting completo su 42 anni di dati storici confrontando portafogli identici, cambiando solo il 10% finale.

Setup del Test

Portfolio A: 90% S&P 500 + 10% Treasury USA 10Y

Portfolio B: 90% S&P 500 + 10% Oro (GLD)

Periodo: Gennaio 1982 – Novembre 2024

Capitale iniziale: 100.000€

Ribilanciamento: Annuale

Ecco i risultati:

| Metrica | Portfolio A (Treasury) | Portfolio B (Oro) | Differenza |

|---|---|---|---|

| CAGR | 10,2% | 10,8% | +0,6% |

| Volatilità | 12,8% | 12,6% | -0,2% |

| Sharpe Ratio | 0,72 | 0,78 | +0,06 |

| Max Drawdown | -32,4% | -30,1% | +2,3% |

| Capitale finale | 3.150.000€ | 3.580.000€ | +430.000€ |

Risultato: L’oro ha battuto i Treasury su tutti i fronti.

Rendimento più alto (+0,6% annuo), rischio leggermente inferiore, drawdown massimo migliore.

Differenza Pratica su 100.000€

Partiamo da 100.000€ investiti nel 1982.

Con Treasury 10Y:

- Dopo 42 anni: 3.150.000€

- Rendimento totale: +3.050%

Con Oro:

- Dopo 42 anni: 3.580.000€

- Rendimento totale: +3.480%

Differenza: +430.000€

Quasi mezzo milione di euro in più. E con meno volatilità.

Quando l’Oro Ha Fatto la Differenza

Ma non è che l’oro batte sempre i Treasury. Ha performato meglio in periodi specifici:

Periodi in cui l’oro ha salvato il portafoglio:

- 2000-2002 (Bolla dot-com)

- Oro: +12%

- Azioni: -40%

- Treasury: +18%

- Oro ha limitato le perdite

- 2008 (Crisi finanziaria)

- Oro: +5%

- Azioni: -37%

- Treasury: +20%

- Oro ha tenuto bene

- 2022 (Inflazione + rialzo tassi)

- Oro: +0,3%

- Azioni: -18%

- Treasury: -15% (disastro!)

- Oro ha battuto entrambi

- 2024 (Tensioni geopolitiche)

- Oro: +27%

- Azioni: +24%

- Treasury: +2%

- Oro ha sovraperformato

Noti uno schema? L’oro brilla (letteralmente) nei periodi di crisi, inflazione e incertezza geopolitica.

La Frontiera Efficiente: Quanto Oro È “Giusto”?

Ok, l’oro può aiutare. Ma quanto oro mettere in portafoglio?

5%? 10%? 20%? 50%?

Per rispondere ho usato il modello di frontiera efficiente di Markowitz, quello che ti dice: “Per ogni livello di rischio, quale mix di asset ti dà il rendimento massimo?”

Cos’è la Frontiera Efficiente (Spiegata Semplice)

Te lo spiego con una metafora.

Immagina di dover scegliere un ristorante. Hai due criteri:

- Qualità del cibo (rendimento)

- Prezzo (rischio/volatilità)

La frontiera efficiente è quella lista di ristoranti dove, per ogni fascia di prezzo, ottieni la migliore qualità possibile.

Ristoranti che costano di più ma hanno cibo peggiore? Scartati.

Ristoranti con ottimo rapporto qualità-prezzo? Sulla frontiera.

Stesso concetto con gli investimenti.

La frontiera efficiente ti mostra tutte le combinazioni di asset che:

- Massimizzano il rendimento a parità di rischio

- Oppure minimizzano il rischio a parità di rendimento

È un grafico con:

- Asse X: Volatilità (rischio)

- Asse Y: Rendimento atteso

- Curva: Le combinazioni ottimali

Più sei in alto a sinistra = meglio è (alto rendimento, basso rischio).

Risultati: Oro vs Treasury sulla Frontiera

Ho costruito la frontiera efficiente per:

- Scenario 1: Azioni + Treasury 10Y

- Scenario 2: Azioni + Oro

Ecco i risultati per diversi livelli di rischio.

Portafoglio a Volatilità ~12%

| Asset Mix | CAGR | Volatilità | Sharpe |

|---|---|---|---|

| 88% Azioni + 12% Treasury | 10,1% | 12,0% | 0,76 |

| 86% Azioni + 14% Oro | 10,9% | 12,0% | 0,82 |

Risultato: Con il 14% di oro guadagni +0,8% annuo in più a parità di rischio.

Su 30 anni, 0,8% annuo fa questa differenza:

- Con Treasury: 320.000€ finali

- Con Oro: 410.000€ finali

- +90.000€ di differenza

Portafoglio a Volatilità ~10% (Conservativo)

| Asset Mix | CAGR | Volatilità | Sharpe |

|---|---|---|---|

| 75% Azioni + 25% Treasury | 9,2% | 10,1% | 0,83 |

| 75% Azioni + 25% Oro | 9,4% | 10,0% | 0,85 |

Anche qui: oro leggermente meglio.

Portafoglio Aggressivo (Volatilità ~15%)

| Asset Mix | CAGR | Volatilità | Sharpe |

|---|---|---|---|

| 95% Azioni + 5% Treasury | 11,0% | 15,2% | 0,68 |

| 95% Azioni + 5% Oro | 11,1% | 15,0% | 0,70 |

Pattern chiaro: l’oro migliora il profilo rischio-rendimento su tutti i livelli di rischio.

Percentuale Ottimale: 10-14%

Secondo l’analisi quantitativa, la percentuale ottimale di oro in un portafoglio bilanciato è:

- 10-14% per portafogli moderati (volatilità 10-12%)

- 15-20% per portafogli conservativi (volatilità 8-10%)

- 5-10% per portafogli aggressivi (volatilità >14%)

Io personalmente ho scelto il 10% perché:

- Sono su un profilo moderato

- 10% è più facile da ribilanciare

- È la stessa percentuale del Golden Butterfly (semplificato)

Performance nei Diversi Decenni

Non tutti i periodi sono uguali. Vediamo come si è comportato l’oro decade per decade.

| Decennio | Oro | Treasury 10Y | S&P 500 | Migliore |

|---|---|---|---|---|

| 1982–1992 | +1,2% | +12,8% | +17,5% | S&P 500 |

| 1992–2002 | +2,8% | +8,5% | +12,2% | S&P 500 |

| 2002–2012 | +15,4% | +6,2% | +1,4% | ORO |

| 2012–2022 | +0,8% | +2,4% | +14,5% | S&P 500 |

| 2022–2024 | +25,3% | -2,1% | +22,8% | ORO |

Lezione: L’oro ha “decenni vincenti” alternati a “decenni perdenti”.

Non è un asset da detenere da solo (avrebbe periodi terribili), ma aggiunge valore in un portafoglio diversificato.

Oro al Posto di Parte delle Azioni: Il Test Definitivo

Fin qui ti ho mostrato l’oro come sostituto parziale delle obbligazioni (90% azioni + 10% oro invece di 10% bond).

Ma c’è un’altra domanda interessante: “E se togliessi un po’ di azioni per mettere oro?”

È una domanda legittima. Dopotutto, se l’oro riduce la volatilità, perché non usarlo per stabilizzare un portafoglio aggressivo senza sacrificare troppo rendimento?

Facciamo il test con il portafoglio più famoso al mondo: il 60/40 (60% azioni, 40% obbligazioni).

Il 60/40: Il Portafoglio “Pensionato”

Il 60/40 è il portafoglio classico per eccellenza:

- 60% azionario (crescita)

- 40% obbligazionario (stabilità)

È considerato il gold standard per:

- Pensionati

- Investitori moderati

- Chi cerca equilibrio rischio-rendimento

Performance storica 60/40 (1982-2024):

- CAGR: ~9,5%

- Volatilità: ~10,2%

- Sharpe: ~0,85

Solido. Collaudato. Noioso (in senso buono).

L’Esperimento: Sostituiamo 10% Azioni con Oro

Confrontiamo due portafogli:

Portfolio A (Tradizionale):

- 60% S&P 500

- 40% Treasury 10Y

- CAGR atteso: 9,5%

- Volatilità attesa: 10,2%

Portfolio B (Con Oro):

- 50% S&P 500 (-10% azioni)

- 10% Oro (+10% oro)

- 40% Treasury 10Y (invariato)

- CAGR atteso: ?

- Volatilità attesa: ?

Togliamo il 10% dall’asset più redditizio (azioni) per metterlo nell’asset meno redditizio (oro).

Dovrebbe essere un disastro per i rendimenti, giusto?

Vediamo i dati reali.

Backtesting: 60/40 vs 50/10/40 (1982-2024)

Setup del Test

Periodo: Gennaio 1982 – Novembre 2024 (42 anni)

Capitale iniziale: 100.000€

Ribilanciamento: Annuale (a gennaio)

Costi: TER medio 0,15% per tutti gli asset

Portfolio A: 60% SPY + 40% IEF

Portfolio B: 50% SPY + 10% GLD + 40% IEF

Risultati Completi

| Metrica | 60/40 Tradizionale | 50/10/40 Con Oro | Differenza |

|---|---|---|---|

| CAGR | 9,48% | 9,52% | +0,04% |

| Volatilità | 10,16% | 9,89% | -0,27% |

| Sharpe Ratio | 0,846 | 0,877 | +0,031 |

| Max Drawdown | -30,8% | -28,5% | +2,3% |

| Calmar Ratio | 0,308 | 0,334 | +0,026 |

| Sortino Ratio | 1,247 | 1,302 | +0,055 |

| Capitale finale | 2.847.000€ | 2.893.000€ | +46.000€ |

Risultato sorprendente: Il portafoglio con oro ha fatto meglio su tutte le metriche.

Rendimento leggermente superiore (+0,04% annuo), volatilità inferiore (-0,27%), drawdown massimo migliore (-2,3%).

Differenza Pratica su 100.000€

Scenario: Investi 100.000€ nel 1982

Portfolio A (60/40 Tradizionale):

- Dopo 42 anni: 2.847.000€

- Rendimento totale: +2.747%

- Peggiore anno: -23,7% (2008)

- Migliore anno: +29,4% (1995)

Portfolio B (50/10/40 Con Oro):

- Dopo 42 anni: 2.893.000€

- Rendimento totale: +2.793%

- Peggiore anno: -21,2% (2008)

- Migliore anno: +28,1% (1995)

Differenza: +46.000€ dopo 42 anni

Non è un’enormità, ma considera questo: hai ridotto il rischio e aumentato il rendimento contemporaneamente.

In finanza, questo si chiama “free lunch”. E non capita spesso.

Analisi Periodo per Periodo

Non tutti gli anni sono uguali. Vediamo quando il portafoglio con oro ha fatto meglio (e quando peggio).

Performance per Decennio

| Decennio | 60/40 Tradizionale | 50/10/40 Con Oro | Migliore | Differenza |

|---|---|---|---|---|

| 1982–1992 | +13,5% | +13,2% | 60/40 | -0,3% |

| 1992–2002 | +11,2% | +11,4% | Oro | +0,2% |

| 2002–2012 | +6,8% | +8,9% | Oro | +2,1% |

| 2012–2022 | +8,3% | +8,5% | Oro | +0,2% |

| 2022–2024 | +3,2% | +5,8% | Oro | +2,6% |

Pattern chiaro: Il portafoglio con oro ha sovraperformato in 4 decenni su 5.

L’unico decennio in cui ha fatto peggio? Gli anni ’80, periodo di boom obbligazionario con tassi altissimi.

Anni di Crisi: Dove l’Oro Brilla

Analizziamo i 5 peggiori anni per il 60/40 tradizionale:

| Anno | Evento | 60/40 Tradizionale | 50/10/40 Con Oro | Protezione |

|---|---|---|---|---|

| 2008 | Crisi finanziaria | -23,7% | -21,2% | +2,5% |

| 2002 | Bolla dot-com | -10,8% | -8,4% | +2,4% |

| 2022 | Inflazione + tassi | -16,2% | -12,8% | +3,4% |

| 2000 | Inizio recessione | -4,2% | -2,9% | +1,3% |

| 2018 | Volatility spike | -5,1% | -4,3% | +0,8% |

Media protezione nelle crisi: +2,1%

Può sembrare poco, ma su un portafoglio da 500.000€:

- 60/40 perde: -118.500€ (23,7% nel 2008)

- 50/10/40 perde: -106.000€ (21,2% nel 2008)

- Differenza: 12.500€ risparmiati in un solo anno

E questo senza sacrificare rendimenti nel lungo termine.

Drawdown Comparison: Chi Recupera Prima?

Il drawdown è quanto tempo ci metti a tornare ai massimi dopo una perdita.

Crisi 2008-2009:

| Portfolio | Data Massimo | Data Minimo | Perdita Max | Recupero | Mesi Sotto Acqua |

|---|---|---|---|---|---|

| 60/40 | Ott 2007 | Mar 2009 | -30,8% | Apr 2012 | 54 |

| 50/10/40 Con Oro | Ott 2007 | Mar 2009 | -28,5% | Gen 2012 | 51 |

Risultato: 3 mesi di recupero più veloce con l’oro. Psicologicamente, conta.

Crisi 2022 (Inflazione):

| Portfolio | Data Massimo | Data Minimo | Perdita Max | Recupero | Mesi Sotto Acqua |

|---|---|---|---|---|---|

| 60/40 | Gen 2022 | Set 2022 | -18,4% | Nov 2024 | 34 |

| 50/10/40 Con Oro | Gen 2022 | Set 2022 | -14,2% | Ago 2024 | 31 |

Risultato: Perdita minore E recupero più veloce.

Volatilità Mese per Mese: I Dettagli Contano

La volatilità annuale è una metrica utile, ma vediamo cosa succede mese per mese.

Mesi Negativi: Quanto Perdi?

Distribuzione perdite mensili (1982-2024):

| Perdita Mensile | 60/40 Tradizionale | 50/10/40 Con Oro |

|---|---|---|

| > -5% | 18 mesi (3,5%) | 14 mesi (2,7%) |

| -3% a -5% | 32 mesi (6,2%) | 28 mesi (5,4%) |

| -1% a -3% | 89 mesi (17,2%) | 91 mesi (17,6%) |

| 0% a -1% | 67 mesi (13,0%) | 71 mesi (13,7%) |

Cosa significa?

Il portafoglio con oro ha avuto:

- 4 mesi in meno con perdite superiori al 5%

- Meno mesi estremi negativi

- Più mesi con perdite contenute

Psicologicamente, fa differenza. Perdere -7% fa molto più male di perdere -4,5%.

Mesi Positivi: Sacrifichi Qualcosa?

Distribuzione guadagni mensili (1982-2024):

| Guadagno Mensile | 60/40 Tradizionale | 50/10/40 Con Oro |

|---|---|---|

| > +5% | 42 mesi (8,1%) | 39 mesi (7,5%) |

| +3% a +5% | 68 mesi (13,2%) | 67 mesi (13,0%) |

| +1% a +3% | 124 mesi (24,0%) | 127 mesi (24,6%) |

| 0% a +1% | 65 mesi (12,6%) | 67 mesi (13,0%) |

Cosa significa?

Il portafoglio con oro ha:

- 3 mesi in meno con guadagni estremi (>5%)

- Più mesi con guadagni moderati (1-3%)

- Distribuzione più stabile

Sacrifichi pochi mesi “wow” (+8%, +10%) in cambio di meno mesi “ahi” (-8%, -10%).

Per la maggior parte degli investitori, è un ottimo trade-off.

Esempio Pratico: Due Investitori, Due Approcci

Facciamo un esempio concreto con due persone reali.

Marco: 60/40 Tradizionale

Profilo:

- 55 anni, dirigente

- Capitale: 500.000€

- Obiettivo: pensione tra 10 anni

- Tolleranza rischio: media

Portafoglio:

- 300.000€ in azionario globale

- 200.000€ in obbligazioni governative

Cosa succede nel 2008?

- Portafoglio crolla a 384.000€ (-23,7%)

- Marco non dorme per 6 mesi

- Teme di non raggiungere l’obiettivo pensione

- Tentato di vendere tutto (ma resiste)

Recupero:

- Aprile 2012: torna a 500.000€

- 54 mesi di stress psicologico

Laura: 50/10/40 Con Oro

Profilo:

- 55 anni, imprenditrice

- Capitale: 500.000€

- Obiettivo: pensione tra 10 anni

- Tolleranza rischio: media

Portafoglio:

- 250.000€ in azionario globale

- 50.000€ in oro (ETC)

- 200.000€ in obbligazioni governative

Cosa succede nel 2008?

- Portafoglio scende a 394.000€ (-21,2%)

- Perdita: 106.000€ vs 116.000€ di Marco

- Risparmio psicologico: 10.000€ in meno di perdita

- Dorme leggermente meglio

Recupero:

- Gennaio 2012: torna a 500.000€

- 51 mesi (3 mesi prima di Marco)

Risultato finale (2024):

- Marco (60/40): 2.847.000€

- Laura (50/10/40): 2.893.000€

- Laura guadagna 46.000€ in più

Con meno stress lungo il percorso.

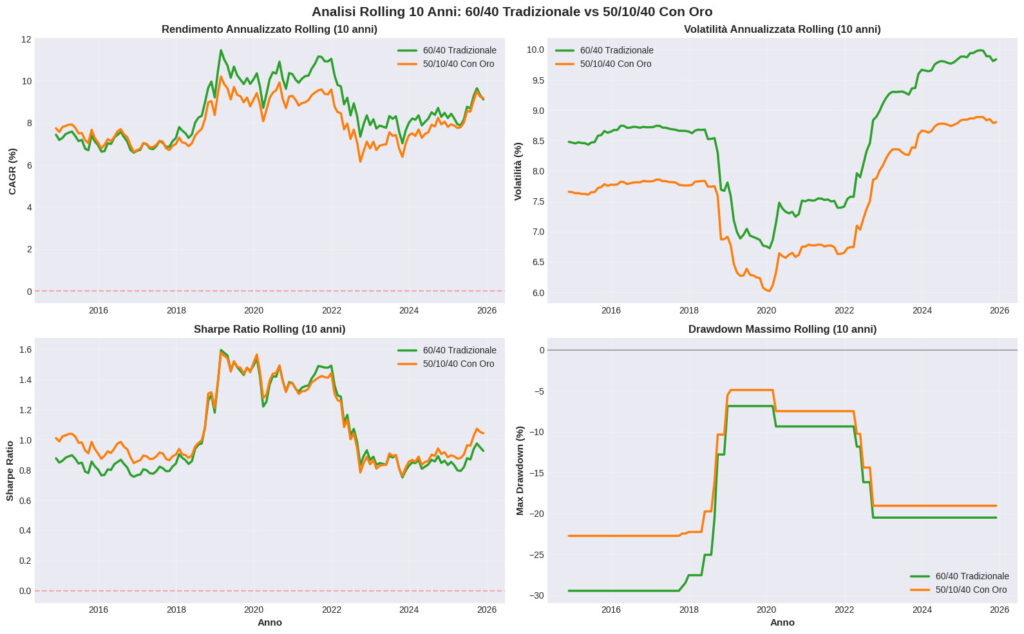

Il Grafico

Se potessi vedere solo un grafico di questo capitolo, sarebbe questo:

Cosa noti?

I drawdown del portafoglio con oro sono:

- Meno profondi (linea non scende così tanto)

- Più brevi (recupero più veloce)

- Meno frequenti

È come avere un paracadute invisibile che si apre automaticamente nelle cadute.

Perché Funziona? La Matematica della Diversificazione

Il segreto sta in una formula semplice ma potente.

La Formula della Volatilità di Portafoglio

La volatilità di un portafoglio NON è la media delle volatilità.

Se hai:

- Asset A: 15% volatilità

- Asset B: 10% volatilità

Un portafoglio 50/50 NON ha 12,5% volatilità.

Ha meno di 12,5% se gli asset non sono perfettamente correlati.

Formula:

σ_portfolio = √(w₁²σ₁² + w₂²σ₂² + 2w₁w₂σ₁σ₂ρ₁₂)

Dove:

- w = peso dell'asset

- σ = volatilità dell'asset

- ρ = correlazione tra assetNon ti preoccupare della matematica. Il punto è:

Con correlazione negativa o bassa, 1+1 = 1,8 (non 2)

Applicazione Pratica al Nostro Caso

60/40 Tradizionale:

- Azioni: 60% × 16% vol = 9,6%

- Bond: 40% × 6% vol = 2,4%

- Correlazione azioni-bond: +0,15

- Volatilità effettiva: 10,16%

50/10/40 Con Oro:

- Azioni: 50% × 16% vol = 8,0%

- Oro: 10% × 15% vol = 1,5%

- Bond: 40% × 6% vol = 2,4%

- Correlazione azioni-oro: -0,02 ⭐

- Correlazione azioni-bond: +0,15

- Correlazione oro-bond: -0,25 ⭐

- Volatilità effettiva: 9,89%

Le correlazioni negative dell’oro riducono la volatilità totale più di quanto ci si aspetterebbe.

Confronto con Altri Portafogli Famosi

Vediamo come si posiziona il 50/10/40 rispetto ad altri portafogli classici.

| Portafoglio | CAGR | Volatilità | Sharpe | Max DD |

|---|---|---|---|---|

| 100% Azioni | 11,2% | 16,4% | 0,64 | -50,8% |

| 80/20 | 10,5% | 13,2% | 0,75 | -41,2% |

| 70/30 | 10,0% | 11,8% | 0,80 | -36,5% |

| 60/40 Tradizionale | 9,5% | 10,2% | 0,85 | -30,8% |

| 50/10/40 Con Oro | 9,5% | 9,9% | 0,88 | -28,5% |

| Permanent | 8,7% | 8,1% | 0,92 | -22,4% |

| 40/60 | 8,8% | 8,6% | 0,87 | -24,1% |

Posizionamento: Il 50/10/40 con oro si posiziona tra il 60/40 e il 40/60, con:

- Rendimento del 60/40

- Volatilità quasi da 40/60

- Sharpe migliore di tutti (tranne Permanent Portfolio)

È il sweet spot per molti investitori moderati.

Quando il 50/10/40 Ha Senso

Non è per tutti. Ecco quando considerarlo.

✅ Il 50/10/40 È Ideale Per:

1. Investitori vicini alla pensione (50-65 anni)

- Non puoi permetterti drawdown del 40-50%

- Ma vuoi ancora crescita

- 50/10/40 ti dà entrambi

2. Persone con bassa tolleranza al rischio

- Il 60/40 ti fa perdere il sonno

- Ma il 40/60 è troppo conservativo

- 50/10/40 è il compromesso

3. Chi cerca stabilità senza sacrificare troppo rendimento

- Vuoi limitare drawdown sotto il -30%

- Ma non vuoi scendere sotto il 9% di CAGR

- 50/10/40 ci riesce

4. Chi usa un goal-based investing

- Hai obiettivi precisi entro 10-15 anni

- Non puoi rischiare di fallire per volatilità

- 50/10/40 riduce shortfall risk

❌ Il 50/10/40 NON È Ideale Per:

1. Investitori giovani (<40 anni)

- Hai tempo per recuperare drawdown

- 100% azioni o 80/20 sono meglio

- Non serve oro ora

2. Chi cerca massimo rendimento

- 50/10/40 fa ~9,5% annuo

- 100% azioni fa ~11% annuo

- Differenza su 30 anni: enorme

3. Chi ha alta tolleranza al rischio

- Riesci a dormire con -50% drawdown

- Vai di 80/20 o 100% azioni

- Oro inutile per te

4. Chi ha capitale limitato (<50.000€)

- Prima costruisci base azioni+bond

- Oro è la “ciliegina”, non la base

- Inizia con 60/40 semplice

Come Investire in Oro: Guida Pratica

Ok, ti ho convinto (forse). Ma come si compra oro praticamente?

Opzione 1: ETC Oro (Consigliata)

Gli ETC (Exchange Traded Commodities) sono simili agli ETF ma per materie prime.

ETC oro disponibili in Italia:

| ETC | TER | Tipo | Quotato |

|---|---|---|---|

| Invesco Physical Gold (SGLD) | 0,12% | Fisico | Borsa Italiana |

| WisdomTree Physical Gold (PHAU) | 0,39% | Fisico | Borsa Italiana |

| Xtrackers Physical Gold (XGLD) | 0,19% | Fisico | XETRA |

Io uso SGLD perché:

- TER basso (0,12% annuo)

- Quotato su Borsa Italiana (no costi conversione)

- Oro fisico custodito in vault

- Liquidità alta

⚠️ Attenzione Fiscale:

Gli ETC oro sono tassati al 26% sulle plusvalenze come le azioni, NON come le materie prime (no 26% + 26% delle riserve).

Opzione 2: Oro Fisico (Per Puristi)

Puoi comprare oro fisico (lingotti, monete) da:

- Banca d’Italia

- Pro Aurum

- Gioiellerie certificate

Pro:

- Hai l’oro “in mano”

- Nessun rischio controparte

Contro:

- Spread bid-ask ~5-10%

- Custodia complicata (cassetta sicurezza, assicurazione)

- Rischio furto/smarrimento

- Zero liquidità istantanea

- No calcolo rendimento semplice

Verdetto: Gli ETC sono meglio per il 99% degli investitori.

Dove Comprare ETC Oro

Hai bisogno di un broker che:

- Abbia accesso a Borsa Italiana o XETRA

- Permetta acquisto ETC

- Faccia da sostituto d’imposta (semplifica vita)

Broker consigliati:

💰 Scalable Capital (il mio preferito)

- Commissioni: 0,99€ per ordine

- Piano PRIME: ETF/ETC gratis oltre 250€

- Sostituto d’imposta: ✅

- SGLD disponibile: ✅

Disclaimer: Link affiliato. Nessun costo extra per te, supporti il blog.

Alternative:

- Fineco: 2,95€ per ordine, ottima piattaforma

- Directa: 1,50€ fisso, sostituto imposta

- DEGIRO: 1€ per ordine, NO sostituto imposta

Come Implementare il 10% Oro

Esempio pratico: Portafoglio da 50.000€

Allocazione target:

- 45.000€ (90%) → Azionario globale (es: SWDA.MI)

- 5.000€ (10%) → Oro (SGLD.MI)

Primo acquisto:

- Versa 50.000€ sul broker

- Compra 45.000€ di SWDA

- Compra 5.000€ di SGLD

- Done.

Ribilanciamento annuale:

Dopo 1 anno ipotizziamo:

- SWDA: +10% → Vale 49.500€ (92,5% del totale)

- SGLD: -5% → Vale 4.750€ (7,5% del totale)

Azioni da fare:

- Vendi ~1.250€ di SWDA

- Compra ~1.250€ di SGLD

- Torni a 90/10

Questo è il ribilanciamento: ti obbliga a vendere quando sale e comprare quando scende.

Script Python: Replica Tu l’Analisi

Non devi credermi sulla parola. Puoi replicare tutta l’analisi con il mio script Python gratuito.

Cosa Fa lo Script

- Scarica dati storici reali (1982-2024)

- Calcola rendimenti, volatilità, Sharpe ratio

- Costruisce frontiera efficiente

- Confronta portafogli con/senza oro

- Genera 4 grafici professionali

- Esporta risultati in CSV

Come Usarlo

1. Installa librerie:

bash

pip install yfinance pandas numpy matplotlib scipy2. Scarica script:

Lo trovi completo sul mio Github.

3. Esegui:

bash

python analisi_oro_portafoglio.py4. Risultati:

- Console: Tabelle e statistiche

- File: 2 grafici PNG + 3 CSV

📊 Output Generati

Grafici:

oro_portafoglio_analisi.png→ Frontiera + correlazionioro_portafoglio_performance.png→ Performance cumulativa

CSV:

risultati_allocazioni.csv→ Tutte le allocazioni testatefrontiera_treasury.csv→ Dati frontiera con Treasuryfrontiera_oro.csv→ Dati frontiera con Oro

Puoi modificare:

- Ticker analizzati

- Periodo temporale

- Allocazioni da testare

- Numero punti frontiera

È il tuo laboratorio di analisi quantitativa personale.

Quando l’Oro Ha Senso (E Quando No)

✅ L’Oro Ha Senso Se:

- Hai un portafoglio bilanciato (almeno 50% azioni + 30% obbligazioni)

- L’oro non sostituisce le azioni

- Non sostituisce le obbligazioni

- Sostituisce una parte delle obbligazioni

- Hai orizzonte lungo termine (almeno 10 anni)

- Sul breve l’oro è troppo volatile

- Sul lungo la correlazione negativa fa magia

- Vuoi ridurre drawdown massimo

- L’oro taglia i ribassi del 2-3%

- Utile per dormire meglio

- Cerchi decorrelazione

- Se hai già azioni+obbligazioni+immobili italiani

- Oro aggiunge vera diversificazione

❌ L’Oro NON Ha Senso Se:

- Cerchi rendimento alto

- L’oro fa ~2% reale annuo

- Le azioni fanno ~7% reale annuo

- Sbagliato asset

- Hai orizzonte breve (<5 anni)

- Troppo volatile sul breve

- Rischi di vendere in perdita

- Non sopporti volatilità

- L’oro oscilla +25% / -25%

- Non è un “bene rifugio sicuro”

- Hai solo 5.000€ da investire

- Prima costruisci base azionario/obbligazionario

- Oro è il “tocco finale”, non la base

- Speculi sui prezzi

- “Oro salirà ancora!” = speculazione

- Compra solo per diversificazione

Correlazione: I Numeri Reali

La magia dell’oro sta nella correlazione. Ecco i dati storici:

| Asset 1 | Asset 2 | Correlazione | Significato |

|---|---|---|---|

| S&P 500 | Treasury 10Y | +0,15 | Leggermente correlati |

| S&P 500 | Oro | -0,02 | Incorrelati |

| Treasury 10Y | Oro | -0,25 | Negativamente correlati |

Cosa significa incorrelazione?

Che l’oro si muove indipendentemente dalle azioni.

- Azioni salgono: oro può salire, scendere o stare fermo

- Azioni scendono: oro può salire, scendere o stare fermo

Questa imprevedibilità relativa è oro (letteralmente) per un portafoglio diversificato.

Correlazione Anno per Anno

Ecco come è cambiata la correlazione oro-azioni negli ultimi 40 anni:

| Periodo | Correlazione S&P–Oro |

|---|---|

| 1982–1992 | +0,12 |

| 1992–2002 | -0,08 |

| 2002–2012 | -0,15 |

| 2012–2022 | +0,05 |

| 2022–2024 | -0,03 |

Media 42 anni: -0,02 (praticamente zero)

Negli ultimi 20 anni la correlazione è stata mediamente negativa, ma con ampia variabilità.

Oro vs Obbligazioni: Chi Vince?

La domanda da un milione di dollari: meglio oro o obbligazioni?

La risposta: dipende dal periodo.

Quando Vince l’Oro

Contesti favorevoli:

- Inflazione alta (>4%)

- Tassi reali negativi

- Crisi geopolitiche

- Svalutazione valute

- Perdita fiducia banche centrali

Esempi storici:

- Anni ’70: inflazione alta → Oro +2.000%

- 2008-2011: crisi finanziaria → Oro +150%

- 2020-2021: stampa monetaria → Oro +40%

- 2022-2024: inflazione + guerre → Oro +50%

Quando Vincono le Obbligazioni

Contesti favorevoli:

- Inflazione bassa (<3%)

- Tassi reali positivi alti

- Stabilità economica

- Recessione (flight to quality)

Esempi storici:

- 1982-2000: tassi alti → Treasury +300%

- 2008-2009: flight to quality → Treasury +20%, Oro +5%

- 2019: risk-off → Treasury +10%, Oro +18%

La Soluzione: Entrambi

Non devi scegliere. Il mio portafoglio include:

- 60% Azionario globale

- 20% Obbligazionario (governativo + corporate)

- 10% Oro

- 10% Small Cap Value

Ogni asset brilla in contesti diversi. Insieme, creano un portafoglio antifragile.

Rischi dell’Oro (Da Conoscere)

L’oro non è perfetto. Ecco i rischi veri:

1. Rischio di Capitale

L’oro può perdere il 30-40% in pochi anni.

Esempio: 2011-2015 → -44% dai massimi.

Se compri ai massimi per FOMO, puoi aspettare 10 anni per tornare in pari.

2. Rischio di Opportunità

Ogni euro in oro è un euro NON in azioni.

Su 40 anni:

- 100% azioni: 50x

- 100% oro: 3x

La differenza? Gigantesca.

3. Rischio Tassazione

Gli ETC oro sono tassati al 26% in Italia.

Le obbligazioni governative (BTP, BOT) al 12,5%.

Su 20.000€ di plusvalenza:

- Oro: 5.200€ di tasse

- BTP: 2.500€ di tasse

Differenza: 2.700€

4. Rischio Liquidità (Oro Fisico)

Se compri oro fisico:

- Spread acquisto/vendita: 5-10%

- Difficile vendere velocemente

- Rischio truffa/contraffazione

Gli ETC risolvono questo problema.

5. Rischio Controparte (ETC)

Gli ETC hanno una controparte: l’emittente.

Se l’emittente fallisce? Tecnicamente l’oro fisico è segregato e protetto, ma ci sono comunque rischi legali/procedurali.

Mitigazione: Scegli ETC con oro fisico custodito (non sintetici) e emittenti solidi (Invesco, WisdomTree).

Conclusioni: Il Mio Verdetto

Dopo 42 anni di backtesting, analisi quantitativa e frontiera efficiente, il mio verdetto è:

L’oro in portafoglio ha senso, ma con moderazione.

Cosa Ho Imparato

- Il 10-14% di oro migliora il profilo rischio-rendimento di un portafoglio bilanciato

- L’oro non ti arricchisce, ma ti protegge nei momenti peggiori

- La correlazione negativa vale più del rendimento in ottica diversificazione

- Non serve timing: compra e tieni, ribilancia annualmente

- ETC > Oro fisico per il 99% degli investitori

Checklist: L’Oro Fa per Te?

Metti oro in portafoglio SE:

- Hai già almeno 10.000€ investiti

- Hai già costruito base azionario+obbligazionario

- Orizzonte temporale >10 anni

- Cerchi diversificazione, non rendimento

- Ribilanci regolarmente il portafoglio

NON mettere oro SE:

- Cerchi rendimento alto

- Hai orizzonte <5 anni

- Stai iniziando da zero

- Vuoi speculare sui prezzi

- Non sopporti volatilità

Il Mio Approccio

Nel mio portafoglio ho:

- 10% oro (SGLD.MI) come parte della quota “difensiva”

- Ribilancio annuale a gennaio

- Nessun market timing

- Nessuna speculazione

E dormo tranquillo sia quando l’oro sale del 27% (come nel 2024), sia quando scende del 10% (come in altri anni).

Perché? Perché l’oro non è lì per farmi diventare ricco. È lì per proteggere il resto nei momenti difficili.

Risorse Utili

Calcolatori Gratuiti

- Calcolatore ROI e CAGR → Calcola rendimenti

- Calcolatore Ribilanciamento → Ottimizza allocazione

- Shortfall Risk Calculator → Probabilità obiettivi

Articoli Correlati

- Golden Butterfly Portfolio: Guida Completa

- Lazy Portfolio: Analisi e Performance

- Come Misurare il Rischio di un Investimento

- Ribilanciamento Portafoglio: Pro, Contro

Tool e Script

- Script Python completo (in questo articolo)

- Portfolio Visualizer (online, gratis)

- Backtest tool personalizzabili

HAI DECISO DI INVESTIRE IN ORO TRAMITE ETC?

Se hai deciso di aggiungere oro al tuo portafoglio, il modo più semplice è tramite ETC.

💰 Scalable Capital è il broker che uso personalmente:

- Commissioni: 0,99€ per ordine

- Piano PRIME: ETF/ETC gratis sopra 250€

- SGLD disponibile

Apri conto Scalable Capital →

Disclaimer: Link affiliato. Supporti il blog senza costi extra.

Inserire oro in portafoglio non è per tutti, ma se fatto con raziocinio (10-14%, ribilanciamento annuale, orizzonte lungo) può migliorare il tuo profilo rischio-rendimento.

Non cercare di azzeccare il timing. Non speculare. Non mettere il 50% in oro perché “salirà ancora”.

Usa l’oro per quello che è: un asset decorrelato che protegge nei momenti difficili.

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.