Forte di questo momento di ritorno alla ribalta, continua la scia degli articoli sulle obbligazioni. Vi dirò perché ho venduto tutte le mie quote di AGGH (obbligazionario globale coperto a rischio cambio) ed ho acquistato un ETF obbligazionario governativo europeo.

Ma prima di arrivare alla mia scelta facciamo un po’ di panoramica della situazione.

La parte obbligazionaria è sempre stata la parte del mio portafoglio della quale sono sempre stato meno sicuro. Questo è dovuto principalmente al fatto che non ho mai impiegato troppo tempo ad analizzare in dettaglio qualcosa che ha sempre occupato meno del 20% del mio portafoglio, dando per scontato che gli strumenti fossero tutti più o meno simili.

Mi sbagliavo di grosso. Ho sempre predicato che dobbiamo capire cosa compriamo ma sono stato il primo a non farlo.

Ecco come ho rimediato all’errore.

Perché ho venduto AGGH?

Ho venduto AGGH perché mi sono posto una domanda estremamente semplice.

Comprerei AGGH oggi? La risposta è no, non ricomprerei questo prodotto per le seguenti ragioni:

- Impossibilità di calcolare il costo della copertura valutaria;

- Non mi piace cosa contiene;

- E’ più correlato ad un azionario rispetto ad un ETF su obbligazioni governative.

Impossibilità di calcolare il costo della copertura valutaria

Ho provato a ricostruire manualmente AGGH prendendo singoli ETF governativi e corporate di singoli paesi per calcolare quanto è costata la copertura valutaria fino ad oggi ma è un lavoro ai limiti dell’impossibile.

Teoricamente il costo della copertura dovrebbe corrispondere alla differenza dei tassi di interesse tra Europa e paese al quale appartiene la valuta di confronto. Quindi se acquisto un prodotto in dollari e mi copro dal rischio cambio, tale hedging dovrebbe costarmi circa l’1-1,5%. Ma è sempre così o vale solo per le obbligazioni governative? E se ho dei Kungfu bonds (delle obbligazioni cinesi emesse in dollari) come funziona? Inoltre, come abbiamo visto AGGH contiene più di 20 valute, pertanto stimare anche a spanne il costo passato è impensabile. Figuriamoci provare a prevedere quello futuro.

Non mi piace cosa contiene

Indicativamente capire cosa c’è dentro un ETF generico non dovrebbe essere complesso. E’ sufficiente seguire questi passaggi:

- collegarsi a JustETF

- cercare il ticker o l’ISIN dello strumento

- scaricarsi la scheda informativa

Questo va bene per gli strumenti più semplici.

Per esempio per un ETF azionario che replica indici iperconosciuti come l’S&P500. Se prendo un ETF come CSSPX e ne apro la scheda informativa, tutto quello di cui abbiamo bisogno è nella prima pagina, che contiene TER, tracking error, domiciliazione, valuta, dimensione, modalità di replica. Se siete pignoli potete scorrere fino a pagina due per scoprire che CSSPX investe 100% in USA (ma va?), quali settori contiene e in che percentuali e le prime 10 posizioni azionarie.

Se iniziamo a parlare di fondi obbligazionari la situazione si complica un po’. Al di là di cosa contiene, informazione molto importante, dobbiamo capire la scadenza media delle obbligazioni contenute e quindi calcolarne la sua duration tramite la formula di Frederick Macaulay. Per fortuna, le schede informative dei fondi obbligazionari ci aiutano calcolando per noi la duration.

Perché la duration per i fondi obbligazionari è importante l’ho spiegato in questo articolo.

Il lavoro tuttavia si complica ulteriormente quando analizziamo schede informative di prodotti globali e raggiunge il picco massimo di complessità quando analizziamo fondi obbligazionari globali aggregate come AGGH. Il termine aggregate significa che il fondo non contiene soltanto una tipologia di obbligazioni, ma tutte le tipologie. Ingenuamente potremmo essere portati a pensare che contenga governativi e corporate, ma nella realtà dietro c’è un po’ più di complessità.

Analizzare i singoli prodotti contenuti un ETF obbligazionario

Data la complessità dei prodotti, una scheda informativa non è sufficiente a dirvi cosa contiene un certo fondo.

Per capirlo quindi dovrete andare sulla pagina dell’emittente dedicata a quel fondo, che è quello che ho fatto. La pagina di AGGH la trovate a questo link. Nella parte Ripartizioni per Esposizione trovate le allocazioni all’ultima data utile (solitamente quella di un paio di giorni prima). Ma, se siete dei masochisti di prim’ordine, potete scaricarvi i singoli titoli contenuti nel fondo tramite un file CSV, presente nella parte Posizioni Comparto. Se poi siete fuori di testa come il sottoscritto potete scaricarvi il CSV dell’ultimo anno, dell’ultimo semestre e dell’ultimo mese e confrontarli per capire che tipo di variazioni vengono fatte.

Di seguito una veloce analisi della composizione (si AGGH contiene circa 13000 obbligazioni e si ho letto il file in dettaglio).

Allocazione per valuta

Circa l’80% del fondo è allocato in obbligazioni governative, il 20% in obbligazioni corporate. Inoltre, diversamente da quando dichiarato sul sito (parlavano di 40% USA), la parte USA è del 45%, la quota in euro è del 22%, Giappone 11% e via a scendere.

La parte corporate più consistente è quella statunitense ed europea, con qualche sprazzo di UK e Canada.

Allocazione per settore

Quello che mi ha lasciato un po’ perplesso sono le tipologie di prodotti. Circa il 55% sono Titoli di Stato, molte altre sono obbligazioni corporate divise per settore. C’è qualcosa di sovranazionale (esempio World Bank o BEI, ossia organi non appartenenti a singoli Stati). Ma poi abbiamo quasi un 11% di Agency Fixed Rate e un 2% di Mortgage Collateralized.

Gli Agency Fixed Rate sono obbligazioni emesse da agenzie governative oppure agenzie private supportate dal Governo. Se spulciate i singoli prodotti sono per lo più obbligazioni di Fanny Mae (FNMA), Freddy Mac (FHLMC) o Ginnie Mae (GNMA). Quasi tutti questi prodotti hanno la sigla UMBS, che significa Uniform Mortgage Backed Securities. In pratica sono interessi su insiemi di mutui per abitazioni. Inoltre, spulciando un altro po’ mi sono imbattuto anche su obbligazioni su prestiti studenteschi e altro tipo di finanziamenti.

C’è anche una piccola parte di mutui cartolarizzati (i Mortgage Collateralized). Alcuni di questi sono anche di banche nostrane, come Intesa San Paolo, MPS o MedioBanca.

Normalmente non sono un investitore etico, nel senso che non prediligo prodotti ESG o SDG perché non ho molta fiducia nei criteri di selezione delle aziende definite sostenibili. Ma onestamente vedere che sto investendo nei debiti di privati cittadini non è che mi faccia molto impazzire.

E’ più correlato ad un azionario rispetto ad un ETF su obbligazioni governative.

I prodotti global aggregate sono molti recenti e come ho già detto ricostruire a mano l’indice è troppo complesso.

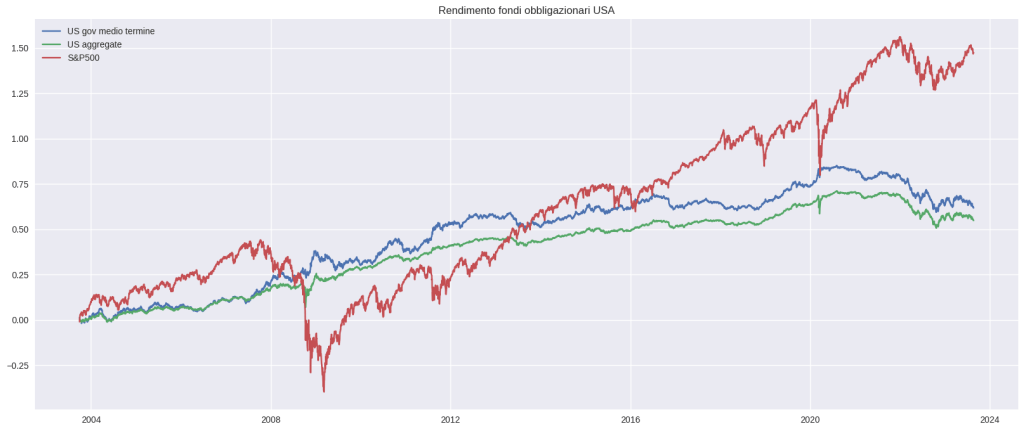

Possiamo però guardare come si è comportato uno US aggregate (BND o AGG in USA) per avere un’idea di come si possa comportare un global aggregate, dato che la percentuale di USA è maggiore del 40% in un prodotto globale.

Analizzandone quindi i rendimenti vediamo che sono simili ad un ETF di obbligazioni governative di pari duration ma con un grosso neo: nei momenti di crisi è più volatile rispetto ad uno strumento che contiene solo obbligazioni governative, dato che ha una buona fetta di corporate (circa 20% ad oggi). A che serve quindi acquistare uno strumento con lo scopo di diversificare se la sua correlazione con lo strumento principale del portafoglio è maggiore?

Cosa ho inserito in portafoglio al posto di AGGH

Prima di liquidare AGGH ho voluto cercare un valido sostituto.

Scopo della mia ricerca è stato trovare un ETF obbligazionario che rispettasse il più possibile i seguenti requisiti:

- armonizzato

- ad accumulazione

- costi facilmente stimabili

- che contenesse solo obbligazioni governative

- decorrelato il più possibile dalle azioni (ma questo è anche figlio del punto sopra)

In più ho cercato un fondo che avesse una duration in linea con il mio portafoglio, quindi niente prodotti con duration a 2 anni se l’obiettivo del mio portafoglio è quello di rimanere in piedi per i prossimi 20 o 30 anni.

Per quanto riguarda i primi due e gli ultimi due punti, la ricerca è stata relativamente facile. E’ bastato fare un filtro tramite JustETF di fondi obbligazionari armonizzati, ad accumulazione e solo governativi. Per l’ultimo punto, come abbiamo già detto, mediamente le obbligazioni governative non inflation-linked tendono ad essere meno correlate alle azioni rispetto alle obbligazioni corporate o ad obbligazioni legate all’inflazione.

Il problema è che così facendo ho ridotto la ricerca ad un centinaio di fondi ed ero ancora lontano dal risultato.

Stimare i costi: rischio cambio, copertura valutaria o obbligazioni in Euro

La mia idea di partenza era sicuramente quella di non selezionare prodotti globali. Come abbiamo visto stimare il costo della copertura valutaria è impossibile per un prodotto globale ed acquistare un fondo senza copertura su prodotti in valuta provenienti da tutto il mondo per una parte di portafoglio che deve funzionare anche da stabilizzatore è un suicidio.

Quindi la scelta è stata: prodotti in dollari senza copertura valutaria (accollarsi rischio cambio euro/dollaro), prodotti in dollari con copertura valutaria oppure prodotti in euro?

Ho scartato subito la prima opzione dopo alcuni confronti tra obbligazioni governative europee ed obbligazioni governative statunitensi convertite in euro. La volatilità media annuale di obbligazioni statunitensi convertite in euro di breve termine è di circa 7 volte superiore alla volatilità di obbligazioni europee. Nei casi di scadenze più lunghe è mediamente il doppio. In pratica se avessi acquistato obbligazioni statunitensi con duration a 2 anni avrei subito una volatilità per via dell’effetto cambio euro/dollaro di quasi il 9% contro una volatilità della controparte europea con stessa duration di neanche l’1% (considerate che la volatilità annuale media di un titolo azionario globale è di circa il 15-16%).

Obbligazioni statunitensi coperte al cambio vs obbligazioni europee

L’alternativa quindi era quella di acquistare obbligazioni statunitensi con copertura valutaria oppure europee, ma alla fine ho optato per obbligazioni governative europee.

Questo perché ho seguito la logica.

Le obbligazioni statunitensi mi avrebbero pagato di più rispetto a quelle europee se il differenziale dei tassi di interesse FED/BCE sarebbe stato a favore della prima. Ma la situazione nella quale la differenza tra i tassi tra USA ed Europa è maggiore è la stessa situazione tale per cui il costo della copertura valutaria aumenta (come abbiamo visto tanto più la differenza dei tassi tra due paesi è alta, tanto più la copertura valutaria costa). Quindi di fatto un maggior rendimento delle obbligazioni americane rispetto a quelle europee porta ad un aumento dei costi impliciti del fondo a valuta coperta.

Quale fondo obbligazionario governativo europeo ho scelto

Gli ETF rimasti a contendersi il podio: EM1015, SXRQ e VGEA.

Alla fine, vuoi per costi più bassi, vuoi per numerica di titoli contenuti in portafoglio, ho optato per VGEA per via del TER ridotto, del tracking error più basso, del numero di titoli molto più elevato e di maggior volumi di scambio.

Di seguito un riepilogo dei 3 fondi.

| VGEA | SXRQ | EM1015 | |

|---|---|---|---|

| Rendimento medio annuale | 1.75% | 2.21% | 2.33% |

| Deviazione standard annuale | 6.89% | 7.59% | 9.98% |

| Risk Reward ratio | 0.254 | 0.291 | 0.235 |

| Rendimento Massimo | 10.99% | 13.63% | 19.26% |

| Rendimento Minimo | -20.65% | -21.66% | -29.30% |

| TER | 0.07% | 0.15% | 0.17% |

| Tracking Error dichiarato | 0.06% | 0.20% | 0.14% |

| N° titoli | 444 | 32 | 42 |

| Duration | 7.30 | 7.92 | 10.14 |

| Emittente | Vanguard | Blackrock | Lyxor |

Conclusioni

Ovviamente solo il tempo mi dirà se ho fatto una scelta corretta o meno. Quel che è certo è che la componente obbligazionaria attuale del mio portafoglio è talmente irrisoria che uno strumento piuttosto che un altro non credo avrà un impatto determinante sul portafoglio tra 20 anni.

Quel che è certo è che adesso so cosa ho acquistato, so cosa contiene quel fondo e so quanto sto pagando per tenerlo in portafoglio. E questa scelta consapevole credo e spero mi abbia reso un investitore migliore.

Grazie per la lettura.

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.