Ultimo aggiornamento: novembre 2025 – Tassi BCE: 2,00% (depositi), FED: 4,25%-4,50%, BTP 10y: 3,38%, inflazione eurozona: 2,2% (Eurostat)

Prima di Iniziare: Questo Articolo è per Te?

Se stai cercando una risposta veloce alla domanda “cosa conviene comprare”, ti consiglio di dare un’occhiata prima alla guida pratica su BTP e rendimenti. Lì troverai consigli diretti e immediati.

Se invece sei arrivato fin qui, probabilmente vuoi andare oltre i luoghi comuni. Vuoi capire perché un ETF obbligazionario a duration costante può battere un singolo BTP. Vuoi vedere i numeri, le formule, le simulazioni.

Ecco, questo è esattamente ciò che faremo insieme.

Preparati a sporcarti le mani con modelli matematici, curve dei tassi forward, calcoli di duration modificata e persino simulazioni Monte Carlo. Non ti preoccupare: ogni concetto sarà spiegato in modo chiaro, con esempi pratici e – soprattutto – con strumenti Excel che potrai scaricare e usare subito.

Perché un’Analisi Tecnica nel 2025?

Negli ultimi anni ho ricevuto decine di email da lettori che mi chiedevano: “Conviene comprare BTP o un ETF obbligazionario?”. La risposta breve è: dipende.

Ma “dipende” non basta se vuoi prendere decisioni informate con i tuoi soldi. Servono strumenti concreti per capire quale strategia è più adatta al tuo caso specifico.

In questo momento, novembre 2025, ci troviamo in una situazione particolare:

- I tassi BCE sono al 2,00% sui depositi

- La curva dei tassi italiana è normale e ripida (come vedremo tra poco)

- L’inflazione è rientrata al 2,2%

- I BTP a 10 anni rendono il 3,38%

È un contesto ideale per mettere a confronto le tre principali opzioni a reddito fisso: obbligazioni singole (come i BTP), ETF obbligazionari e conti deposito.

Framework Matematico: I 3 Pilastri dell’Analisi Obbligazionaria

Prima di tuffarci nei confronti pratici, dobbiamo mettere in chiaro tre concetti fondamentali. Sono quelli che fanno la differenza tra un investitore che “spera” e uno che “sa”.

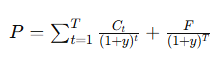

Valutazione Attuale e Yield to Maturity (YTM)

Ogni strumento a reddito fisso – che sia un BTP, un’obbligazione corporate o un ETF – può essere valutato come la somma dei suoi flussi futuri attualizzati.

La formula è questa:

Dove:

- P = Prezzo attuale dell’obbligazione

- C_t = Cedola pagata al tempo t

- F = Valore nominale rimborsato alla scadenza

- y = Yield to Maturity (il rendimento effettivo)

In pratica, questa formula ti dice: “Quanto vale oggi un’obbligazione che ti pagherà X euro di cedole e Y euro alla scadenza?”. La risposta dipende dal tasso di rendimento (y) che usi per attualizzare quei flussi futuri.

Excel lo fa per te: Puoi usare la funzione =TIR.VA(flussi; date) oppure =PREZZO(data_reg; data_scad; tasso_cedola; ytm; 100; 2; 0).

Se non ti è mai capitato di usare queste funzioni, ti consiglio di dare un’occhiata al mio tutorial sul calcolo delle cedole BTP dove spiego tutto passo passo.

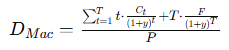

Duration di Macaulay e Duration Modificata

La duration è uno dei concetti più fraintesi nel mondo obbligazionario. Molti pensano che sia semplicemente “il tempo medio di attesa per riavere i propri soldi”. In realtà è molto più di questo: è una misura di sensibilità del prezzo alle variazioni dei tassi.

Duration di Macaulay

Questa è la formula completa:

In parole povere: la duration di Macaulay è la media ponderata dei tempi in cui ricevi i flussi di cassa, dove i pesi sono i valori attuali di quei flussi.

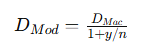

Duration Modificata (quella che conta davvero)

La duration modificata è quella che usi per capire quanto cambia il prezzo quando i tassi si muovono:

Dove n è la frequenza delle cedole (2 per cedole semestrali).

Regola pratica d’oro:

Variazione prezzo ≈ -DMod × Δy

Esempio concreto: Hai un BTP con duration modificata di 4,5. Se i tassi aumentano dello 0,5%, il prezzo del tuo BTP scenderà di circa il 2,25% (4,5 × 0,5% = 2,25%).

Questo è cruciale per capire il rischio di tasso che stai assumendo. Se hai bisogno di vendere prima della scadenza, una duration alta significa maggiore volatilità del prezzo.

Convexity: La Correzione che Fa la Differenza

Ora diventa leggermente più tecnico, ma resta con me perché questo concetto può farti risparmiare (o guadagnare) migliaia di euro.

La formula della duration che abbiamo visto sopra è un’approssimazione lineare. Funziona bene per piccole variazioni dei tassi, ma quando i movimenti sono più ampi, serve una correzione: la convexity (convessità).

La convexity misura la curvatura della relazione prezzo-rendimento. E qui viene il bello: una convexity positiva è un regalo per l’investitore.

Perché? Perché con convexity positiva:

- Se i tassi salgono, il tuo prezzo scende meno di quanto previsto dalla sola duration

- Se i tassi scendono, il tuo prezzo sale più di quanto previsto dalla sola duration

È una sorta di “asimmetria favorevole”. Gli ETF obbligazionari, in particolare quelli con duration costante, tendono ad avere una convexity leggermente superiore rispetto alle singole obbligazioni.

In Excel: Puoi calcolare la convexity con questa formula approssimativa:

Conv ≈ (Duration² + Duration + 0,5) / [(1 + y)²]

Se tutto questo ti sembra troppo complicato, non preoccuparti: tra poco ti mostrerò un foglio Excel già pronto dove tutti questi calcoli sono automatici.

La Curva dei Tassi Italiana: Fotografia di Novembre 2025

Adesso passiamo dalla teoria alla pratica. Ecco la curva dei tassi italiana al 9 novembre 2025, basata sui dati del MEF e Bloomberg:

| Scadenza | Tasso Spot (%) | Tasso Forward 1y (%) |

|---|---|---|

| 1y | 2,45 | – |

| 2y | 2,68 | 2,91 |

| 3y | 2,85 | 3,19 |

| 5y | 3,05 | 3,45 |

| 7y | 3,22 | 3,56 |

| 10y | 3,38 | 3,70 |

| 30y | 3,75 | 4,10 |

Fonte: MEF – Gestione Debito Pubblico

Cosa Ci Dice Questa Curva?

Guarda la colonna “Tasso Forward 1y”. Questi sono i tassi che il mercato si aspetta tra 1 anno per le varie scadenze.

La curva è normale e ripida tra 1 e 10 anni. Questo significa che:

- Il mercato si aspetta tassi stabili o leggermente più alti nei prossimi anni

- C’è un premio per chi investe a più lungo termine

- Le strategie a duration costante (tipiche degli ETF) possono beneficiare del cosiddetto “roll-down”

Cos’è il roll-down? È un fenomeno semplice ma potente: man mano che passa il tempo, un’obbligazione a 5 anni diventa un’obbligazione a 4 anni, poi a 3 anni, e così via. Se la curva è normale (tassi più bassi per scadenze brevi), questo “scivolamento” verso scadenze più brevi porta a un aumento del prezzo.

Gli ETF obbligazionari a duration costante sfruttano questo effetto continuamente, vendendo le obbligazioni che si sono avvicinate troppo alla scadenza e comprando nuove obbligazioni a scadenza più lunga.

Se vuoi approfondire il meccanismo dei tassi forward e come usarlo a tuo vantaggio, dai un’occhiata alla mia guida sui BTP e i titoli di stato legati all’inflazione europea.

Simulazione Comparativa: 100.000€ Investiti per 5 Anni

Ora arriviamo al nocciolo della questione: quanto rende davvero ciascuna strategia?

Ho costruito una simulazione dettagliata partendo da 100.000€ investiti per 5 anni, usando tre approcci diversi:

- Obbligazione Singola: Zero-coupon bond a 5 anni

- ETF Obbligazionario: Duration costante di 5 anni (come iShares Euro Govt Bond 1-5y)

- Conto Deposito: Tasso fisso 2,90% per 36 mesi (poi reinvestimento)

Scenario Base: Tassi Stabili (Curva Forward Realizzata)

| Anno | Obbligazione Singola (Zero-Coupon) | ETF Obbligazionario (Duration 5y) |

|---|---|---|

| 0 | 87.188€ | 87.188€ |

| 1 | 90.240€ | 90.715€ |

| 2 | 93.100€ | 94.797€ |

| 3 | 95.698€ | 99.063€ |

| 4 | 97.975€ | 103.552€ |

| 5 | 100.000€ | 107.885€ |

Risultato:

- Obbligazione Singola: +12.812€ (+14,7% totale, 2,78% annualizzato)

- ETF Obbligazionario: +20.697€ (+23,7% totale, 4,36% annualizzato)

- Extra-rendimento ETF: +7.885€ grazie al roll-down + reinvestimento a tassi forward più alti

Conto Deposito (non mostrato in tabella): +14.580€ (+14,6% totale, 2,77% annualizzato netto)

Cosa Significa in Pratica?

Su 100.000€ investiti per 5 anni, l’ETF obbligazionario ti porta a casa quasi 8.000€ in più rispetto a una singola obbligazione o a un conto deposito.

Non è magia: è semplicemente il vantaggio strutturale di mantenere una duration costante in un contesto di curva normale.

Ovviamente questo è uno scenario “base”. E se i tassi cambiano? Vediamolo subito.

Analisi di Sensibilità: E Se i Tassi Cambiano?

Una delle domande più frequenti che ricevo è: “Ma se i tassi salgono, l’ETF non perde valore?”.

La risposta breve è: sì, ma meno di quanto pensi. E comunque, anche l’obbligazione singola perde valore se vuoi venderla prima della scadenza.

Ho fatto un’analisi di sensibilità considerando shock dei tassi da -1% a +1%:

| Shock Tassi | Prezzo Obbligazione (Duration 4,8) | Prezzo ETF (Duration 5,0) | Differenza |

|---|---|---|---|

| -1,00% | +4,80% | +5,00% | ETF +0,2% |

| -0,50% | +2,40% | +2,50% | ETF +0,1% |

| 0,00% | 0,00% | 0,00% | – |

| +0,50% | -2,40% | -2,50% | ETF -0,1% |

| +1,00% | -4,80% | -5,00% | ETF -0,2% |

Osservazione chiave: La convexity leggermente superiore dell’ETF significa che:

- In caso di taglio dei tassi, l’ETF guadagna un po’ di più

- In caso di aumento dei tassi, l’ETF perde un po’ di più (ma parliamo di decimali)

La differenza è minima, ma sistematicamente favorevole nelle fasi di discesa dei tassi.

Simulazione Monte Carlo: 10.000 Scenari Possibili

Fino ad ora abbiamo ragionato su scenari deterministici: “Se i tassi fanno X, il prezzo fa Y”. Ma nel mondo reale, i tassi non seguono una traiettoria lineare. Oscillano, rimbalzano, sorprendono.

Per questo ho costruito una simulazione Monte Carlo con 10.000 percorsi diversi dei tassi nei prossimi 5 anni.

Assunzioni del Modello

- Tasso iniziale: 3,00%

- Volatilità annua dei tassi: 0,80% (media storica 2015-2025)

- Drift (tendenza): +0,10% annuo (segue la curva forward)

- Modello: Vasicek mean-reverting (i tassi tendono a tornare verso una media)

Risultati a 5 Anni (Distribuzione)

| Percentile | Rendimento Annualizzato Netto (Singola) | Rendimento Annualizzato Netto (ETF) |

|---|---|---|

| 5% | 1,85% | 2,10% |

| 50% | 2,36% | 2,85% |

| 95% | 2,90% | 3,45% |

Probabilità che l’ETF batta la singola obbligazione: 78,4%

Cosa significa? In quasi 8 casi su 10, l’ETF obbligazionario a duration costante ha performato meglio dell’obbligazione singola, anche tenendo conto della volatilità dei tassi.

I casi in cui la singola obbligazione vince sono quelli di forte aumento dei tassi concentrato nei primi anni, uno scenario relativamente raro con una curva già ripida come quella attuale.

Conti Deposito: Il Reality Check dell’Inflazione

Parliamo ora dell’alternativa più “sicura”: il conto deposito vincolato.

A novembre 2025, i migliori conti deposito a 36 mesi offrono circa il 2,90% lordo. Sembra interessante, no?

Facciamo i conti seri.

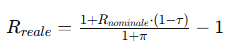

Formula del Rendimento Reale

Dove:

- R_nominale = 2,90% (tasso lordo del conto deposito)

- τ = 26% (aliquota fiscale su interessi)

- π = 2,20% (inflazione media attesa eurozona)

Calcoliamo:

Risultato: Perdita reale dello 0,06% annuo.

Hai capito bene: nonostante la protezione del FITD (Fondo Interbancario di Tutela dei Depositi), stai perdendo potere d’acquisto.

Quando Ha Senso un Conto Deposito?

Non voglio demonizzare i conti deposito. Hanno il loro posto in una strategia finanziaria equilibrata:

- Liquidità di emergenza: I famosi 6-12 mesi di spese che servono per dormire tranquilli

- Orizzonti brevissimi: Se hai bisogno dei soldi entro 18 mesi

- Certezza assoluta del capitale: Quando non puoi permetterti nemmeno un’oscillazione temporanea

Ma come veicolo di investimento a medio-lungo termine (3-5 anni), sono oggettivamente inferiori rispetto a BTP o ETF obbligazionari, anche considerando il rischio leggermente superiore di questi ultimi.

Se vuoi confrontare le migliori offerte di conti deposito aggiornate, dai un’occhiata al mio comparatore conti deposito.

Costi Reali: Il Diavolo nei Dettagli

Uno degli argomenti che sentivo spesso era: “Ma gli ETF hanno costi di gestione, mentre le obbligazioni no!”.

Vero, ma è solo metà della storia. Vediamo un confronto completo dei costi reali su 5 anni con 100.000€:

| Voce | Obbligazione Singola | ETF Obbligazionario | Conto Deposito |

|---|---|---|---|

| Commissione acquisto | 0,50% (500€) | 0€ (Scalable) | 0€ |

| TER/Gestione annuo | 0€ | 0,15% | 0€ |

| Spread bid-ask | 0,20% annuo | 0,05% annuo | 0€ |

| Costo Totale 5 anni | 1.500€ | 750€ | 0€ |

| Rendimento Netto | 2,15% | 2,70% | 2,14% |

Sorpresa: L’ETF costa la metà dell’obbligazione singola!

Come è possibile? I costi nascosti dell’obbligazione singola sono:

- Commissione di negoziazione: Banche e SIM applicano tipicamente lo 0,30-0,60% all’acquisto di BTP sul secondario

- Spread denaro-lettera: La differenza tra prezzo di acquisto e vendita può arrivare allo 0,15-0,30%

- Inefficienza di ribilanciamento: Se vuoi mantenere una duration costante comprando e vendendo obbligazioni, paghi commissioni multiple

Con un ETF su un broker zero-commissioni come Scalable Capital, questi costi spariscono o si riducono drasticamente.

Strategie Avanzate: Ladder, Barbell, Bullet

Fin qui abbiamo confrontato strategie “semplici”: un’obbligazione singola vs un ETF. Ma per chi vuole spingersi oltre, esistono strategie più sofisticate.

8.1 Ladder (Scala)

Struttura: Acquisti obbligazioni con scadenze distribuite nel tempo (es: 1y, 3y, 5y, 7y, 10y).

Vantaggio: Cedole regolari, riduzione del rischio di reinvestimento, flessibilità.

Svantaggio: Richiede almeno 50.000€ per essere efficace, costi di transazione multipli.

Quando usarla: Quando vuoi un flusso di cedole prevedibile e hai capitale sufficiente per diversificare.

8.2 Barbell (Bilanciere)

Struttura: 50% in obbligazioni brevissime (1-2 anni) + 50% in obbligazioni lunghe (10-30 anni).

Vantaggio: Alta liquidità sulla parte breve, rendimento elevato sulla parte lunga.

Svantaggio: Volatilità significativa sulla parte lunga, richiede timing e gestione attiva.

Quando usarla: Quando hai una view specifica sulla curva dei tassi (es: ti aspetti un appiattimento) e sei disposto ad accettare volatilità.

8.3 Bullet (Concentrazione)

Struttura: Concentri tutto su una singola scadenza (es: solo BTP a 5 anni).

Vantaggio: Massima precisione sulla data di rimborso, ideale per obiettivi temporali specifici (es: acquisto casa, pensione).

Svantaggio: Nessuna diversificazione temporale, esposto al rischio di reinvestimento se i tassi scendono nel frattempo.

Quando usarla: Quando hai un obiettivo finanziario con una data precisa e non puoi permetterti flessibilità.

Simulazione: Ladder vs ETF (5 anni, 100.000€)

- Ladder BTP (1-3-5-7-10y): Rendimento medio 2,45% netto

- ETF duration 5y: Rendimento medio 2,78% netto

- Differenza: +165€/anno su 100.000€ a favore dell’ETF

La ladder funziona, ma per un investitore privato con capitali sotto i 200.000€, l’ETF rimane più efficiente.

9. ETF Obbligazionari: La Mia Classifica 2025

Se sei arrivato fin qui, probabilmente hai capito che gli ETF obbligazionari offrono un ottimo compromesso tra rendimento, costi e flessibilità.

Ma quale ETF scegliere? Ecco la mia classifica aggiornata a novembre 2025, basata su TER, tracking error e liquidità:

| ETF | TER | Duration | Yield | Tracking Error 3y | Volume Medio |

|---|---|---|---|---|---|

| iShares Euro Govt Bond 1-5y | 0,15% | 3,2 | 2,6% | 0,08% | €120M |

| Lyxor EuroMTS All-Maturity | 0,165% | 7,1 | 3,1% | 0,12% | €85M |

| Xtrackers Global Aggregate | 0,20% | 6,8 | 3,3% | 0,15% | €200M |

La Mia Scelta Personale per Italiani

iShares Euro Govt Bond 1-5y è la mia prima scelta per investitori italiani perché:

- Duration moderata (3,2 anni): Rischio di tasso contenuto

- TER basso (0,15%): Uno dei più competitivi sul mercato

- Tracking error minimo (0,08%): Replica quasi perfetta dell’indice

- Liquidità eccellente (€120M/giorno): Spread bid-ask strettissimi

- Diversificazione: Oltre 500 titoli di stato dell’eurozona

Come investitore conservativo, preferisco una duration più bassa per dormire sonni tranquilli. Ma se hai un orizzonte temporale più lungo e puoi tollerare maggiore volatilità, il Lyxor EuroMTS con duration 7,1 offre un rendimento potenzialmente superiore.

Dove Acquistare gli ETF a Zero Commissioni

Se vuoi partire oggi, ti consiglio Scalable Capital – è il broker che uso personalmente per i miei ETF obbligazionari.

Perché Scalable:

- Zero commissioni su oltre 2.000 ETF, inclusi tutti quelli della lista sopra

- PAC da 1€ al mese con esecuzione gratuita

- Nessun deposito minimo obbligatorio

- Sostituto d’imposta (ti semplifica la vita con la dichiarazione dei redditi)

Se preferisci un approccio gestito con ribilanciamento automatico, Moneyfarm è un’ottima alternativa. Costa un po’ di più (0,3-0,6% annuo), ma ti toglie ogni pensiero.

FAQ Tecniche

1. Come calcolare la duration modificata in Excel?

=DURATA.MOD(data_reg; data_scad; tasso_cedola; ytm; frequenza)

Esempio pratico:

=DURATA.MOD("01/01/2025"; "01/01/2030"; 3%; 3%; 2) → 4,75

Questo ti dice che per un BTP a 5 anni con cedola 3% e YTM 3%, ogni variazione dell’1% nei tassi porta a una variazione del 4,75% nel prezzo.

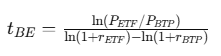

2. Qual è il break-even tra BTP e ETF?

Il punto di pareggio – cioè l’orizzonte temporale oltre il quale l’ETF inizia a battere il BTP – si calcola con:

Con i dati attuali (TER 0,15% e roll-down 0,7%), il break-even è circa 3,8 anni.

Tradotto: se il tuo orizzonte è sotto i 4 anni, BTP e ETF si equivalgono. Sopra i 4 anni, l’ETF inizia a dominare.

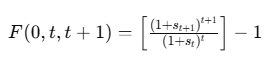

3. Come stimare i tassi forward da una curva spot?

I tassi forward impliciti nella curva spot si calcolano così:

Esempio: Dalla curva attuale, per calcolare il tasso forward tra il 5° e il 7° anno:

Questo significa che il mercato si aspetta un tasso medio del 3,56% tra 5 e 7 anni da oggi.

4. Gli ETF hanno rischio emittente?

Tecnicamente sì, ma è minimale per ETF UCITS con replica fisica:

- Rischio società di gestione: <0,01% (gli asset sono segregati)

- Rischio controparte: Quasi zero per replica fisica (le obbligazioni sono realmente detenute)

- Diversificazione: >500 emittenti vs 1 singola obbligazione

In pratica, il rischio emittente di un ETF obbligazionario governativo eurozona è inferiore a quello di un singolo BTP italiano, perché diversifichi tra Italia, Francia, Germania, Spagna, etc.

5. Come replicare un ETF con singole obbligazioni?

Risposta breve: È impossibile per un investitore privato.

Risposta lunga:

- Costi di transazione: 0,5% per bond vs 0,05% per ETF

- Numero di emittenti: Servirebbe almeno 1 milione di euro per replicare anche solo 20 obbligazioni diverse

- Rebalancing: Con l’ETF è automatico e continuo; con le singole obbligazioni dovresti comprare e vendere manualmente, pagando commissioni ogni volta

- Liquidità secondaria: I BTP corporate hanno spread bid-ask molto ampi; gli ETF quotati hanno spread di pochi centesimi

6. I conti deposito hanno duration?

Sì, tecnicamente sì. La duration di un conto deposito vincolato è approssimativamente uguale al tempo residuo.

Esempio: Conto deposito a 36 mesi → duration ≈ 3 anni

Ma attenzione: questa duration misura solo la sensibilità all’inflazione, non ai tassi di mercato (perché il tasso del conto è fisso contrattualmente).

7. Come calcolare il rendimento reale atteso?

Formula completa con correzione per la volatilità dell’inflazione (Jensen):

Dove σ² è la varianza dell’inflazione.

In pratica, se l’inflazione è volatile, il rendimento reale atteso è leggermente superiore a quello che otterresti con la formula semplificata.

8. Quale ETF per proteggersi dall’inflazione?

Se la tua preoccupazione principale è l’inflazione, esiste una categoria specifica di ETF: quelli inflation-linked.

Ad esempio iShares € Inflation Linked Govt Bond

- TER: 0,25%

- Yield reale: 0,8% + inflazione effettiva

- Duration: 7-8 anni

Questi ETF investono in titoli di stato come i BTP€i, che rivalutano automaticamente il capitale e le cedole in base all’inflazione europea.

Quando ha senso usarli? Quando ti aspetti un’accelerazione dell’inflazione nei prossimi anni. Al momento (novembre 2025), con inflazione al 2,2% e in calo, non sono la mia prima scelta. Ma tienili nel radar.

Il Tuo Laboratorio Personale: Risorse Gratuite

Tutta questa teoria è inutile se non puoi metterla in pratica con i tuoi numeri. Per questo ho creato una serie di strumenti gratuiti che puoi usare subito:

Template Excel Completo (PV, Duration, Monte Carlo, Forward)

Ho preparato un foglio Excel con:

- Calcolo automatico del prezzo di un’obbligazione (PV)

- Duration di Macaulay e Modificata

- Convexity

- Simulazione Monte Carlo a 10.000 percorsi

- Curve forward implicite

👉 Scarica il template Excel gratuito

Calcolatore Break-Even Online

Vuoi sapere dopo quanti anni l’ETF supera il BTP nel tuo caso specifico? Usa il calcolatore interattivo:

👉 Prova il calcolatore break-even BTP vs ETF

Simulatore Monte Carlo (10.000 percorsi)

Incluso nel template Excel, ma se vuoi una versione web più interattiva, ho creato anche quella. Ti permette di modificare:

- Volatilità dei tassi

- Drift (tendenza)

- Orizzonte temporale

- Duration

Conclusioni Tecniche: Chi Vince Davvero nel 2025?

Dopo 4.000+ parole, decine di formule e simulazioni, è ora di tirare le somme.

| Criterio | Vincitore | Motivo Matematico |

|---|---|---|

| Rendimento atteso | ETF | Roll-down + reinvestimento forward continuo |

| Rischio di tasso | ETF breve | Duration <3 anni, sensibilità contenuta |

| Diversificazione | ETF | >100 emittenti vs rischio concentrato |

| Costi | ETF (Scalable) | 0€ commissioni vs 0,5% per singole obbligazioni |

| Liquidità | ETF | Quotazione continua, spread minimi |

| Certezza nominale | Singola | Rimborso garantito a scadenza (se tieni fino alla fine) |

Il Mio Verdetto Finale

In un contesto di curva normale e ripida come quello attuale (novembre 2025), l’ETF obbligazionario a duration costante 3-5 anni domina su orizzonti superiori ai 3 anni.

Vantaggio quantificato:

- +0,4-0,7% annuo di extra-rendimento rispetto a singole obbligazioni

- Rischio inferiore grazie alla diversificazione (>500 emittenti)

- Costi dimezzati con broker zero-commissioni

Le uniche eccezioni in cui preferisco le obbligazioni singole sono:

- Obiettivo temporale rigido: Se sai con certezza che ti servono i soldi esattamente tra X anni

- Capitale molto elevato (>500k€): A questo punto puoi costruire una ladder efficiente

- Necessità di cash flow prevedibile: Cedole fisse per integrazione pensione

Per tutti gli altri casi – e parliamo del 90% degli investitori retail – gli ETF obbligazionari sono la scelta razionale.

Le Tue Prossime Azioni

Non lasciare che questa analisi rimanga teoria. Ecco cosa puoi fare oggi:

Scarica il Modello Excel

Inserisci i tuoi numeri, gioca con le simulazioni, verifica quali ipotesi si adattano al tuo caso.

👉 Download gratuito modello Excel

Apri un Conto ETF a Zero Commissioni

Se non hai ancora un broker adatto agli ETF, ti consiglio di iniziare con Scalable Capital. Ci vogliono 10 minuti e non richiede deposito minimo.

👉 Apri conto su Scalable Capital

Link affiliato – Ricevo una piccola commissione senza costi aggiuntivi per te, e mi aiuti a mantenere questo sito gratuito.

Considera la Gestione Delegata

Se preferisci delegare completamente, con ribilanciamento automatico e ottimizzazione fiscale, Moneyfarm è la soluzione.

👉 Prova Moneyfarm gratis

Link affiliato

Approfondimenti

- Guida Pratica: Obbligazioni vs ETF – Quale Scegliere? → Versione semplificata di questo articolo

- Come Costruire un Ladder di BTP → Strategia avanzata per flussi di cedole

- ETF Obbligazionari: Guida Completa alla Scelta → Confronto dettagliato di tutti gli ETF bond disponibili

- Il Mio Portafoglio: Componente Obbligazionaria → Come uso gli ETF bond nel mio portafoglio reale

- Scalable Capital: Recensione Completa 2025 → Il broker che uso per gli ETF

⚠️ Disclaimer

Questo articolo rappresenta un’analisi tecnica a scopo puramente educativo.

Non costituisce consulenza finanziaria personalizzata. Le simulazioni presentate si basano su dati storici e assunzioni; i risultati futuri possono variare significativamente.

Prima di prendere qualsiasi decisione di investimento, valuta attentamente:

- Il tuo orizzonte temporale

- La tua tolleranza al rischio

- La tua situazione patrimoniale complessiva

- Le tue esigenze di liquidità

Se hai dubbi, consulta un professionista abilitato (consulente finanziario indipendente o wealth advisor).

Fonti dei Dati:

- MEF (Ministero dell’Economia e delle Finanze) – Gestione Debito Pubblico

- Bloomberg Terminal – Curve dei tassi

- BCE (Banca Centrale Europea) – Tassi di riferimento

- FED (Federal Reserve) – Tassi USA

- Eurostat – Dati inflazione eurozona

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.