Ho perso il conto di quante volte ho sentito frasi come “L’inflazione si combatte investendo” oppure “L’inflazione è il peggior nemico dell’investitore“.

Sono tutte affermazioni corrette, il problema è come si traducono concretamente nella pianificazione degli obiettivi. Conoscere un problema è fondamentale ma non sempre significa saperlo risolvere efficacemente nel mondo reale.

Partiamo dai concetti base per arrivare a vedere come interagiscono investimenti ed inflazione e cosa possiamo fare per tenere a bada questa forza contraria al raggiungimento dei nostri obiettivi.

Cosa è l’inflazione?

Senza inventarsi nulla di particolare, cito da Wikipedia:

Con il termine inflazione si indica l’aumento prolungato del livello medio generale dei prezzi di beni e servizi in un determinato periodo di tempo, che genera una diminuzione del potere d’acquisto della moneta. Con l’innalzamento dei prezzi, ogni unità monetaria potrà comprare meno beni e servizi. Conseguentemente, l’inflazione è anche (ceteris paribus, ossia considerando immutate tutte le altre condizioni, ivi compresi i redditi) un’erosione del potere d’acquisto dei consumatori.

L’inflazione è il nemico numero uno di un risparmiatore in quanto la capacità di potere d’acquisto viene erosa nel tempo da questa tassa silente.

Inoltre, è importante considerare che un livello non eccessivo di inflazione è fisiologica per un sistema economico in crescita. Molto semplicemente se i prezzi aumentano nel tempo, le aziende, motore della crescita, sono incentivate a produrre di più e quindi ad assumere più persone. Di contro, la deflazione (ossia una diminuzione dei prezzi prolungata) fa paura in quanto una diminuzione dei prezzi prolungata disincentiva le aziende a produrre di più e addirittura a fare scorta in attesa di “tempi migliori”. Questo può portare dapprima a blocco delle assunzioni, poi a licenziamenti e fallimenti.

Non a caso, le Banche Centrali hanno come obiettivo quello di mantenere un livello di inflazione medio intorno al 2%.

Inflazione generale ed inflazione personale

Piccola parentesi. Il tasso di inflazione che solitamente ci viene fornito dall’ISTAT è la variazione di un indice che prende il nome di NIC (Indice dei prezzi al consumo per l’intera collettività). Esiste anche un secondo indice sul quale viene calcolata l’inflazione che prende il nome di FOI (Indice dei prezzi al consumo per Famiglie, Operai ed Impiegati). L’inflazione anno su anno dicembre 2021 – dicembre 2022 sul NIC è stata del 11,6% e del 11,3% sul FOI.

Il FOI è un indice calcolato su un paniere di beni che si ipotizza un dipendente medio acquisti. Sicuramente la mia inflazione è diversa dalla vostra che è diversa da quella calcolata tramite il FOI. Il punto è che calcolare l’inflazione personale, cioè l’aumento dei prezzi dei beni acquistati da ciascuno di noi e non su un paniere di beni medio, è molto complesso ed il gioco non vale la candela.

La pianificazione per obiettivi: come coniugare investimenti ed inflazione

Non esiste un modo corretto in assoluto di pianificare gli obiettivi in quanto ognuno ha un diverso approccio ai propri soldi, situazione di vita diverse e così via.

Ma quando pianifichiamo degli obiettivi ci sono due punti fermi, immancabili per ognuno e fondamentali per qualunque tipo di obiettivo vogliamo pianificare. I punti fermi sono:

- capitale a scadenza;

- orizzonte temporale.

E’ impossibile fare una corretta pianificazione per obiettivi se per ogni vostro obiettivo non conoscete quanti soldi vi serviranno e tra quanto.

Questo vale quando pianificate per la pensione, per l’indipendenza finanziaria, per far studiare vostro figlio, per comprarvi la casa al mare, per l’automobile nuova, per aprire un vostro business o per girare in Lamborghini (noleggiata) a Dubai.

Non si scappa. Senza questi due numeri brancolate nel buio: accettate quello che la vostra attuale capacità di risparmio vi consente di mettere da parte ed investite senza sapere quanto rischiare.

E’ chiaro che ci sono obiettivi più semplici da pianificare ed altri molto più complessi. Pianificare di cambiare automobile tra 5 anni e pianificare per mantenere l’attuale tenore di vita in pensione è ben diverso. Pianificare per la pensione richiede di sapere quanto sarà l’ammontare della pensione complementare, quanto sto versando adesso e quanto verserò in futuro, se vorrò andare in pensione all’età pensionabile o se voglio andarci prima e una miriade di altre variabili, alcune veramente difficili da prevedere. Invece per acquistare un’automobile è sufficiente sapere la fascia di prezzo di quella che mi piace, giusto?

Sbagliato.

Supponiamo di avere un’inflazione media annua nei prossimi 5 anni del 2,5% che pesa in modo equivalente su ogni tipologia di bene e di voler acquistare un’automobile la cui fascia di prezzo è intorno a 50.000 euro.

In soli 5 anni, per comprare un’automobile della stessa fascia di quella vista 5 anni prima mi servono 6.500 euro in più.

50.000 * (1,025)5 = 56.570 euroHo pianificato di arrivare all’obiettivo con un tasso medio di rendimento del 4% mettendo da parte circa 9.500 euro all’anno. Sono stato bravo, ma arrivo a scadenza e mi mancano più di 5.000 euro perché nel mentre i prezzi sono aumentati e devo accontentarmi di un’automobile di fascia più bassa rispetto a quella che mi aspettavo.

Pensate quindi cosa accade ai vostri soldi in 20 o 30 anni. Avete pianificato di arrivare alla pensione con un determinato capitale. Siete stati bravi. Ci siete arrivati. Peccato che il potere d’acquisto del vostro capitale in questo periodo si sia dimezzato se l’inflazione media è stata del 2%.

Pianificare tenendo conto dell’interazione tra investimenti ed inflazione

Investimenti ed inflazione sono due forze molto simili tra di loro ma con direzioni diametralmente opposte. La prima spinge a nostro favore, la seconda contro di noi.

Come vi ho mostrato il problema, adesso vi mostro le soluzioni. Ne abbiamo ben due, ma come vedremo quella chi dà una certezza è solo una delle due, ma ha dei limiti.

Rivalutare l’obiettivo per l’inflazione

Semplicemente, la prima soluzione consiste nel fare quello che abbiamo fatto poco fa con l’esempio dell’automobile.

Dobbiamo quindi rivalutare l’obiettivo che ci siamo prefissati per l’inflazione futura attesa. La formula da applicare è la seguente.

Obiettivo rivalutato all'inflazione = obiettivo * (1 + inflazione attesa)durata dell'investimentoQuindi se il nostro obiettivo è di mantenere lo stesso potere d’acquisto ad oggi di un milione di euro ma tra 30 anni, ipotizzando un’inflazione attesa del 2% media annua, il nostro obiettivo rivalutato diventa 1 milione e 800 mila euro.

Per raggiungere il nuovo obiettivo dovremmo quindi aumentare la cifra da investire durante il periodo oppure aumentare il rischio del nostro portafoglio, nel tentativo di raggiungere rendimenti migliori. Un aumento del rischio si traduce in maggiori oscillazioni (portafoglio più volatile e ribassi più profondi e più lunghi) e in maggiori probabilità di non rispettare la nostra pianificazione.

Il problema di questa soluzione è palese: stiamo tirando a caso quale possa essere l’inflazione nei prossimi anni. Il rischio più grande è di sottostimare l’inflazione media attesa, in quanto se invece del 2% fosse del 3% il capitale rivalutato aumenterebbe del 34% (il nostro obiettivo finale diventerebbe quindi 2 milioni e 400 mila euro).

Adeguare il nostro Piano d’Accumulo all’inflazione

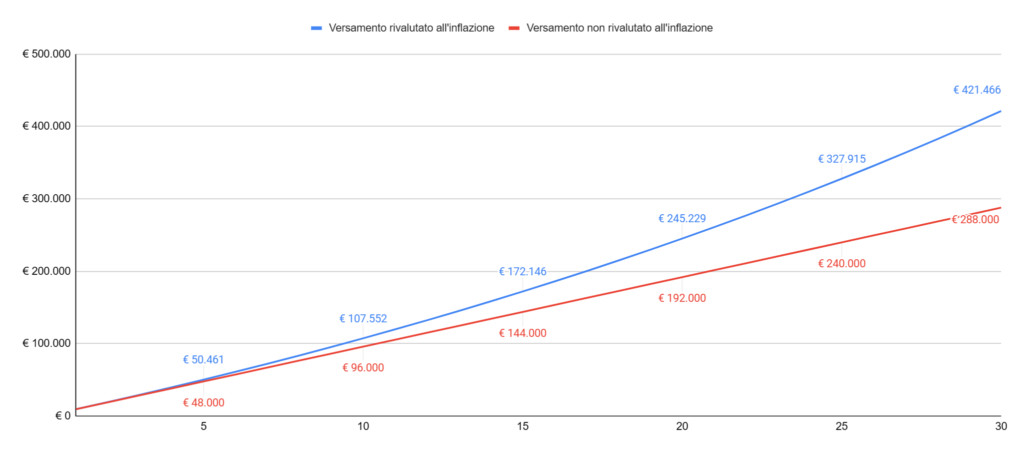

La seconda soluzione che abbiamo è quella di adeguare anno dopo anno il nostro piano d’accumulo all’inflazione. Se nel 2023 ho investito nel mio PAC 500 euro al mese e l’inflazione media è stata del 6%, nel 2024 dovrò investire 530 euro al mese.

Quello che dobbiamo fare è di controllare l’inflazione annuale dal sito dell’ISTAT oppure da un sito come questo e adeguare il nostro PAC all’inflazione dell’anno trascorso. Se per un anno abbiamo avuto deflazione (come nel 2020) non dobbiamo fare invece assolutamente niente e continuare ad accantonare come stiamo facendo.

Con questo approccio saremo più sicuri che a scadenza il capitale che abbiamo accantonato si sia adeguato negli anni all’inflazione. Avremo perso meno potere d’acquisto grazie all’aumento del risparmio.

Tuttavia abbiamo tre problemi.

Questa strategia funziona solo se investiamo tramite PAC. Se invece abbiamo accantonato una somma forfettaria per raggiungere l’obiettivo dovremmo rivedere i nostri calcoli nel tempo e fare stime ed ipotesi. Il mio consiglio è di farlo sempre a ribasso e mai basare stime e raggiungimento degli obiettivi sul best-case, perché le probabilità di rimanere fregati sono molto alte.

Inoltre, la strategia funziona se nel tempo i nostri stipendi aumentano e al tempo stesso manteniamo invariata la percentuale di risparmio.

Dobbiamo possibilmente impegnarci per aumentare la nostra capacità di guadagno (per esempio migliorando le nostre condizioni lavorative). Se ciò non accade per aumentare la percentuale di risparmio se le nostre entrate rimangono costanti, l’unica soluzione sarebbe quella di fare ulteriori sacrifici.

L’ultimo e più subdolo è che la rivalutazione della nostra quota di risparmio annuale non riesce a stare dietro alla perdita di potere d’acquisto di un capitale molto più elevato. In soldoni, se versiamo 12.000 euro annui ma abbiamo un capitale di 100.000 euro, se anche versassimo 12.360 euro (aumento del 3%), la perdita di potere d’acquisto del nostro capitale sarebbe di 3.000 euro (3%).

Conclusioni su come pianificare tenendo conto del rapporto tra investimenti ed inflazione

L’inflazione è un nemico silente e il nostro cervello non agevola questa situazione. Tendiamo a sottostimare molto l’effetto che l’aumento dei prezzi ha sulle nostre tasche nel futuro, ma se non ne teniamo adeguatamente di conto rischiamo di rimanere con l’amaro in bocca.

Questo perché l’inflazione generalmente ha lo stesso effetto sulla rana nella pentola. Aumentando mediamente di un 2/3% annuo percepiamo solo marginalmente le variazioni di prezzo sui beni che acquistiamo regolarmente e tendiamo ad accorgerci del loro effetto solo quando ormai l’acqua sta bollendo.

Pianificare invece significa interiorizzare questo tipo di concetti e pensare con lungimiranza. Non possiamo ignorare la relazione che intercorre tra investimenti ed inflazione.

Un buon investitore è prima di tutto un buon pianificatore, perché sapere dove andare ci consente di conoscere con precisione il rendimento che ci dobbiamo attendere dai nostri investimenti in funzione dei nostri obiettivi. In questo modo possiamo provare a minimizzare alcuni tipi di rischio ed avere quindi una maggiore probabilità di successo.

Grazie per la lettura.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.