Noi investitori di lungo termine e amanti dei portafogli pigri sappiamo che l’asset allocation è uno dei pilastri fondamentali per la gestione del rischio. Con asset allocation si definisce quel processo di allocazione del capitale all’interno del portafoglio in diverse categorie di attività (o asset class). Le categorie di attività che possiamo includere all’interno del nostro portafoglio sono: azioni, obbligazioni, oro e materie prime, liquidità e immobili. Da qualche anno si sta facendo spazio il mercato delle cryptovalute come altra categoria.

Apparentemente quindi determinare a priori un’asset allocation sembra complesso. In realtà esistono delle linee guida per avere buoni risultati ed è proprio su queste linee guida che mi vorrei concentrare in questo articolo.

Il problema principale quando si parla di asset allocation è quanto destinare alle azioni e quanto alle obbligazioni. Maggiore è il rischio gestibile, maggiore potrà essere la nostra esposizione all’azionario. Viceversa, se vogliamo un portafoglio più stabile e quindi meno rischioso aumenteremo la nostra esposizione all’obbligazionario.

La regola di base è sempre la stessa ossia Rischio = Rendimento

Benjamin Graham, nel suo libro The Intelligent Investor, è stato tra i primi a fornire una golden rule applicabile in ogni condizione di mercato.

Abbiamo suggerito come regola guida fondamentale che l’investitore non dovrebbe mai avere meno del 25% o più del 75% dei suoi fondi in azioni ordinarie, con una conseguente gamma inversa dal 75% al 25% in obbligazioni. C’è un’implicazione qui che la divisione standard dovrebbe essere uguale, o 50-50, tra i due principali mezzi di investimento.

— Ben Graham, L’investitore intelligente

Un altro importantissimo contributo lo abbiamo avuto da John Bogle, fondatore di Vanguard.

Con l’avanzare dell’età, di solito abbiamo più ricchezza da proteggere, meno tempo per recuperare gravi perdite, maggiore bisogno di reddito e forse un maggiore nervosismo mentre i mercati oscillano. Tutti e quattro questi fattori suggeriscono più obbligazioni man mano che invecchiamo.

— John Bogle

E’ stata quindi pensata una regola aurea per l’allocazione azioni/obbligazioni in portafoglio, ossia che la quota obbligazionaria presente dovrebbe essere uguale alla nostra età. A 30 anni dovremmo quindi detenere un portafoglio 70/30, a 40 anni un portafoglio 60/40 e così via fino a che non arriviamo ai nostri obiettivi.

I più impavidi hanno poi modificato la regola impostando un delay di 10 anni. Quindi a 30 anni potremmo detenere un portafoglio 80/20 (110-età in azioni, ossia 110-30 = 80 azioni e il resto obbligazioni), a 40 anni un portafoglio 70/30, a 50 anni un portafoglio 60/40 e così via.

La regola non cambia, quello che cambia è il valore che andremo a prendere. Nel primo caso è l’età attuale, nel secondo è età attuale scontata di 10 anni.

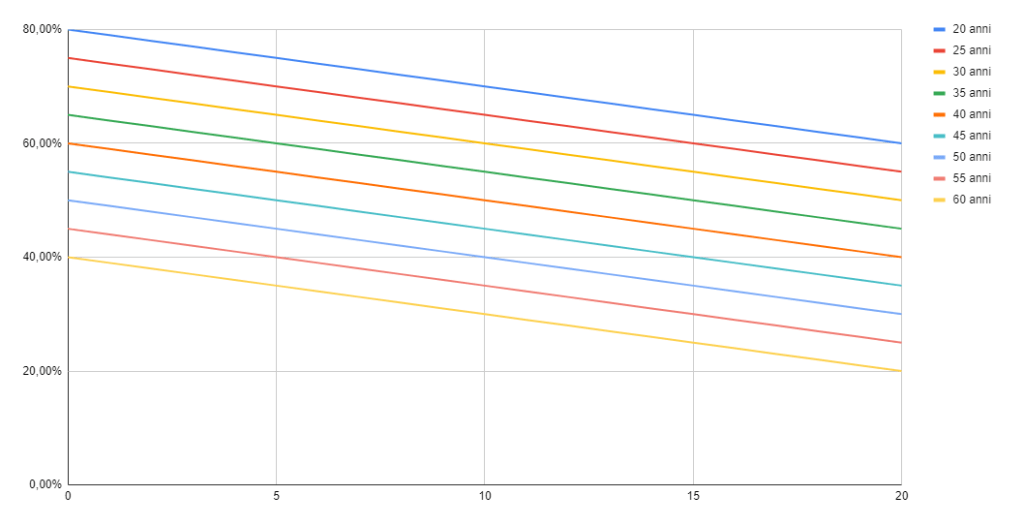

Riepilogando il concetto con una immagine ed ipotizzando di avere una età variabile compresa tra 20 e 60 anni la percentuale di azioni (asse delle ordinate) da detenere nel tempo (asse delle ascisse) è la seguente.

Analisi dell’asset allocation in base all’età

Mi sono chiesto quindi se la regola di allocazione suggerita da John Bogle (quota obbligazionaria = età o età – 10 anni) è realmente sensata o si è in presenza di una eccessiva semplificazione.

Scopo dell’analisi è quindi quello di verificare come si sono comportati un insieme di portafogli della durata di 20 anni avviati ogni anno dal 1972 al 2003 se avessimo investito:

- 100% azionario (full stock)

- 60/40 fisso (6040)

- utilizzando la regola di Bogle avendo 20 anni all’inizio dell’investimento (Bogle20)

- utilizzando la regola di Bogle avendo 30 anni all’inizio dell’investimento (Bogle30)

- utilizzando la regola di Bogle avendo 40 anni all’inizio dell’investimento (Bogle40)

- utilizzando la regola di Bogle avendo 50 anni all’inizio dell’investimento (Bogle50)

- utilizzando la regola di Bogle avendo 60 anni all’inizio dell’investimento (Bogle60)

Come dati per l’analisi ho selezionato il mercato americano dato lo storico maggiore. Per la parte azionaria ho selezionato l’indice Russell 2000, mentre per la parte obbligazionaria i T-Bills (obbligazionario USA con durata inferiore all’anno, quindi volatilità ridotta al minimo). I dati sono corretti per l’inflazione storica italiana.

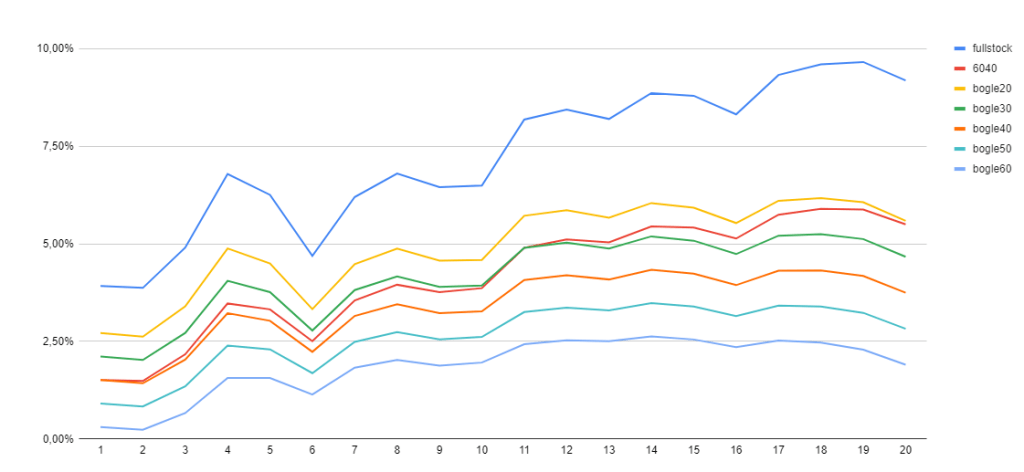

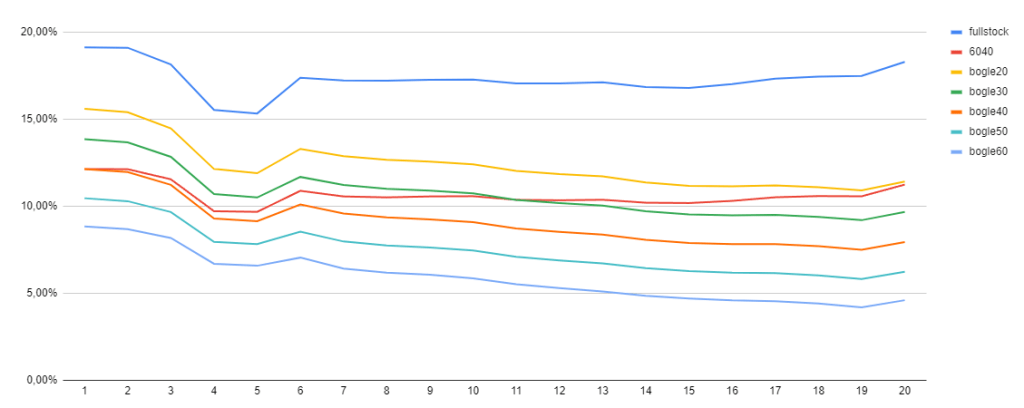

Crescita dei portafogli (CAGR)

Per la parte di crescita del portafoglio non abbiamo grosse sorprese. I portafogli 100% azionari hanno avuto performance sui 20 anni superiori a tutti gli altri portafogli per qualsiasi anno di inizio.

Interessante che le performance cumulate dei portafogli 60/40 sono molto simili a quelle dei portafogli che hanno seguito la regola di Bogle con età iniziale di 30 anni (quindi portafogli 70/30 all’inizio e 50/50 alla scadenza).

Analizzando il dato medio per anno di investimento i risultati sono quelli attesi, ossia i portafogli che hanno seguito la regola di Bogle hanno avuto un calo medio dei rendimenti all’avvicinarsi alla scadenza rispetto ai portafogli con allocazione fissa.

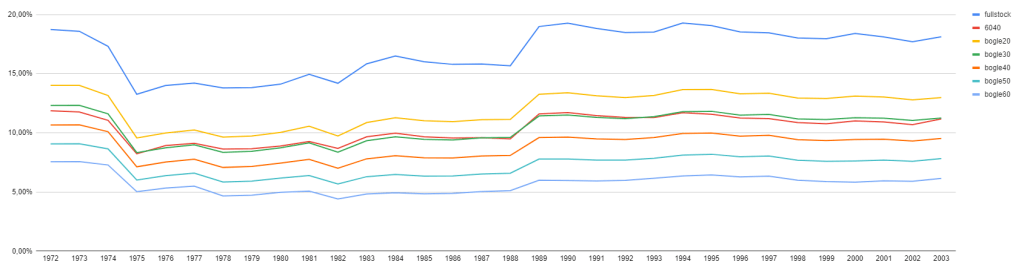

Rischio espresso come deviazione standard annuale e massima perdita

Anche sul fronte rischio espresso come deviazione standard non ci sono grosse sorprese. I portafogli più esposti alla parte obbligazionaria hanno avuto degli scostamenti dalla media più contenuti. Di nuovo, l’asset allocation 60/40 è comparabile ad una asset allocation variabile da 70/30 a 50/50.

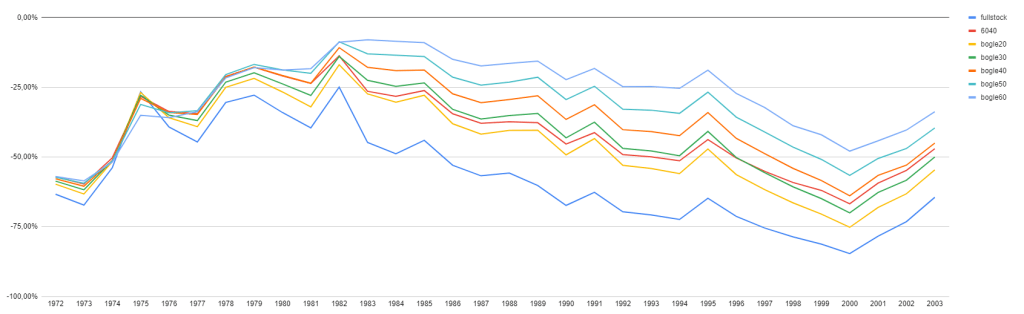

Piccola nota: il grafico è da leggere al contrario in quanto le perdite sono espresse in percentuali negative.

Tolta la parentesi dei portafoglio iniziati nel 1975, non abbiamo anche in questo caso grandi novità. I portafogli con una quota obbligazionaria maggiore hanno avuto perdite minori.

Analizzando il dato per anno di investimento, la situazione è quella attesa. I portafogli che hanno seguito la regola di allocazione di Bogle hanno beneficiato un calo della deviazione standard mano a mano che si avvicinavano alla scadenza. La volatilità media di tutto il periodo di un portafoglio 60/40 è assimilabile a quella di un portafoglio che ha seguito la regola di Bogle con età di inizio 30 anni (70/30 -> 50/50).

Trend di cambiamento della deviazione standard sui 20 anni

Dato che le precedenti analisi hanno fornito risultati molto in linea (anche troppo) con quanto atteso, ho voluto stressare ulteriormente i dati.

Lo scopo era quello di verificare che una riduzione della parte azionaria in favore della parte obbligazionaria portasse ad una riduzione della volatilità negli ultimi anni.

Eseguendo un’analisi per anno di investimento il risultato è stato di nuovo piuttosto scontato. Mediamente i portafogli che hanno seguito la regola di Bogle hanno beneficiato di una riduzione della volatilità negli ultimi anni rispetto ai portafogli con asset allocation costante durante tutto il periodo (si vede bene osservando le linee verdi e arancioni, portafogli che hanno seguito la regola di Bogle con età iniziale di 30 e 40 anni, e la linea rossa, portafoglio standard 60/40).

Sono passato quindi ad analizzare la volatilità media dei portafogli per anno di inizio (trasponendo la matrice dei dati rispetto a quanto visto fino ad ora) e l’ho comparata con la volatilità media dei rispettivi portafogli negli ultimi 5 anni. Il numero che vedete nella prossima tabella non è altro che il rapporto tra deviazione standard negli ultimi 5 anni rispetto alla deviazione standard sui 20 anni. Un numero maggiore di 0 (cella rossa) indica una volatilità maggiore negli ultimi 5 anni rispetto alla volatilità del portafoglio, mentre un numero minore di 0 (cella verde) indica una volatilità minore negli ultimi anni.

Mi sarei quindi aspettato (e penso anche voi con me) che i portafogli che hanno applicato la regola di Bogle avessero sempre un calo di volatilità negli ultimi anni di investimento (andando a scambiare azioni, molto volatili, per obbligazioni a brevissimo termine, molto più stabili), mentre i portafogli 100% azionario (full stock, prima riga) e 60/40 (seconda riga) avessero volatilità altalenanti in base al periodo storico.

Invece il risultato mi ha stupìto molto.

Quello che possiamo evincere dalla precedente mappa del calore generata comparando la volatilità degli ultimi 5 anni con la volatilità di tutto il portafoglio è che l’asset allocation conta molto meno di quello che pensavo.

Avrei dato per scontato che un cambiamento di asset allocation durante il periodo avesse portato sicuramente ad una riduzione della volatilità nel 100% dei casi, invece quello che è successo è che la volatilità in alcuni casi è diminuita ed in altri è aumentata e questo non dipende principalmente dall’asset allocation ma dalle condizioni di mercato alla scadenza. Infatti come si può vedere quando la volatilità è diminuita nei portafogli con asset allocation variabili è diminuita anche nei casi di asset allocation costante (prime due righe). Viceversa, quando la volatilità è aumentata è aumentata per quasi tutti i portafogli in quasi tutti gli anni (tranne poche eccezioni per il portafoglio Bogle 60, molto conservativo).

Per avere una riduzione della volatilità nel 100% dei casi (tradotto, avere la certezza che la nostra asset allocation avesse portato storicamente ad una conseguenza in tutte le condizioni di mercato) ho dovuto applicare una regola molto più stringente, ossia sono dovuto passare su 20 anni da una allocazione azioni/obbligazioni 80/20 ad una 20/80 applicando di fatto una regola proporzionale che non può legarsi solo all’età.

Se volessimo arrivare al medesimo risultato dovremmo quindi applicare una ponderazione tale per cui la quota di obbligazioni in partenza è uguale alla nostra età o alla nostra età meno 10 (applicando quindi la regola di Bogle o una versione più aggressiva) ma poi dobbiamo progredire con applicando una ponderazione che tenga conto della durata e dell’asset allocation obiettivo alla quale vogliamo arrivare a scadenza e dobbiamo essere molto meno esposti all’azionario negli ultimi anni. Per esempio:

% obbligazioni in portafoglio = Età di partenza + Durata effettiva del portafoglio * (Quota obbligazionaria alla scadenza - Età di partenza) / Durata stimata del portafoglioIn questo modo se stimiamo di arrivare a scadenza con un portafoglio 20/80 dopo 20 anni, la percentuale di obbligazioni sarà così composta:

| Età | Obbligazioni | Azioni | Età portafoglio | Formula |

|---|---|---|---|---|

| 20 | 20 | 80 | 0 | 20 + 0*(80-20)/20 = 0 |

| 25 | 35 | 65 | 5 | 20 + 5*(80-20)/20 = 15 |

| 30 | 50 | 50 | 10 | 20 + 10*(80-20)/20 = 50 |

| 35 | 65 | 45 | 15 | 20 + 15*(80-20)/20 = 65 |

| 40 | 20 | 80 | 20 | 20 + 20*(80-20)/20 = 50 |

Confrontando la deviazione standard negli ultimi 5 anni applicando questa regola con quella degli altri portafogli, vediamo come abbiamo avuto una riduzione della volatilità alla fine della durata (tranne in un caso, nei portafogli iniziati nel 1983 e terminati nel 2003 a valle della crisi dotcom). La riga di ponderazione l’ho sostituita a quella full stock (quindi prima riga del prossimo grafico).

Comparazione 60/40 contro portafoglio 70/30->50/50 (regola di Bogle con età di inizio 30 anni)

Per concludere l’analisi, sono andato a fare delle comparazioni puntuali.

Come abbiamo visto precedentemente tasso di crescita e volatilità del portafoglio 60/40 è assimilabile ad un portafoglio che abbia seguito la regola di Bogle partendo da 30 anni (bogle 30).

Ho quindi fatto comparazioni puntuali tra i due portafogli e il risultato (purtroppo) non è rassicurante. L’asset allocation variabile (seguendo la regola di John Bogle in base all’età) vince solo se le condizioni di mercato degli ultimi anni sono favorevoli alle obbligazioni.

Ciò significa che se negli ultimi di investimento il mercato azionario è in crisi e le obbligazioni sono un porto sicuro in cui investire i propri soldi, allora cambiare asset allocation ha senso. Se gli ultimi anni sono di mercato toro per le azioni, conviene rimanere investiti maggiormente nel mercato azionario. Se gli ultimi anni sono sfavorevoli sia all’azionario che all’obbligazionario (2022), ci va male in qualunque caso e il nostro portafoglio avrà maggiore volatilità e minore rendimento (c’è solo da sperare nel male minore).

L’importanza dell’asset allocation strategica (ossia determinata a priori, che sia variabile o costante) sembra venire meno in relazione alle condizioni di mercato. Quindi mi chiedo se possa avere senso cambiare ad una asset allocation tattica (ossia variare i pesi degli strumenti in portafoglio in base ai fattori macroeconomici in essere), anche se si rischia di virare verso una gestione simil-attiva. Ma questo sarà oggetto di un altro articolo.

Se volete, potete visionare tutta l’analisi in questo googlesheet.

Conclusioni

La golden rule di John Bogle resta ovviamente valida, ma credo che tenda ad ipersemplificare eccessivamente l’asset allocation. Si tende forse a dare eccessiva importanza alla composizione del nostro portafoglio nel tempo, con il rischio di sottostimare invece l’importanza delle condizioni di mercato, in particolar modo nelle fasi finali, quando abbiamo accumulato un capitale importante e le oscillazioni ci fanno piangere lacrime amare.

L’asset allocation è fondamentale come arma a nostro favore, ma lo è in senso assoluto e non in relazione al tempo se le variazioni che facciamo sono contenute. E’ palese quindi come fare microvariazioni di asset allocation sia una completa perdita di tempo e di denaro. Dico di più: anche aggiungere microquote di ETF settoriali/tematici, smart beta o altro (nell’ordine del 5% o meno) ha impatti talmente marginali in confronto alla situazione di mercato degli ultimi anni di investimento che non ha senso neanche perderci tempo.

Purtroppo, possiamo analizzare il passato quante volte vogliamo e fare mille simulazioni con variazioni di mezzo punto percentuale per singolo asset, ma la verità è che la stragrande maggioranza dei rendimenti che ci porteremo a casa alla fine dipenderà principalmente da 3 fattori:

- coerenza: quanto siamo stati bravi nel seguire la pianificazione iniziale;

- tempo: quanto a lungo siamo rimasti investiti;

- fortuna: come si sono mossi i mercati durante gli anni in cui abbiamo investito, in particolar modo negli ultimi anni.

Capisco che possa essere un duro colpo, ma se avessimo investito per 20 anni nell’azionario nei primi anni ’70, per colpa dell’enorme inflazione del periodo, avremmo comunque perso potere d’acquisto alla scadenza del nostro investimento. L’unico modo per riuscire a portare a casa un buon rendimento, sarebbe stato quello di rimanere investiti per altri 5 anni almeno.

Quindi alla fine se è vero che l’asset allocation è una buona arma a disposizione è anche vero che non è la migliore a nostra disposizione. Il meglio che possiamo fare è essere coerenti con la nostra pianificazione e rimanere all’interno del mercato il più a lungo possibile.

Grazie per la lettura.

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.