Hai presente quella sensazione di fine mese quando apri l’app della banca e ti chiedi: “Ma dove diavolo sono finiti i miei soldi?” Non sei solo.

Secondo i dati ISTAT 2025, l’inflazione media annua si attesta al 1,7 %, mentre la crescita dei redditi reali (al netto dell’inflazione) è appena dello 0,5 %. Tradotto in euro sonanti: ogni anno perdi circa 500 € di potere d’acquisto senza nemmeno accorgertene.

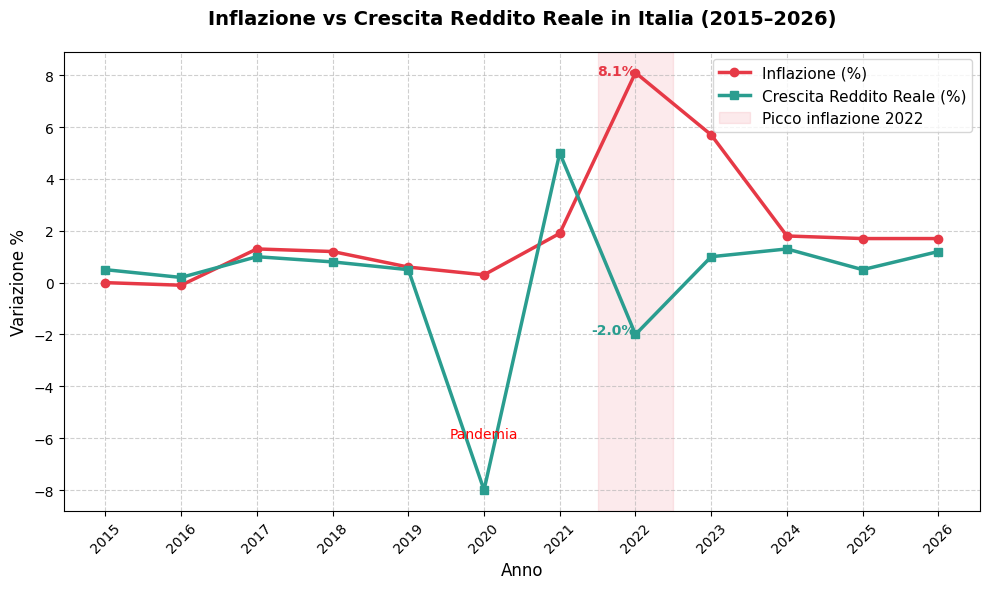

Dal 2015 al 2025, l’inflazione ha superato la crescita dei redditi per 8 anni su 11. Nel 2022, con +8,1 % di inflazione e -2,0 % di reddito reale, ogni italiano ha perso in media ~1.200 € di potere d’acquisto. Conclusione: Senza un sistema strutturato come lo zero-based budget, i tuoi risparmi si dissolvono come neve al sole.

Ecco perché oggi ti parlo del zero-based budget: il metodo che mi ha permesso di ridurre del 20 % le mie uscite mensili (da 3.000 € a 2.400 €) e di mettere in automatico 600 € al mese nel mio PAC in ETF globali.

In questo articolo di oltre 2.000 parole scoprirai:

- Cos’è davvero lo zero-based budget (spiegato in 2 minuti, senza fronzoli)

- La sua storia (da dove nasce e perché funziona)

- Pro e contro reali (con dati da NerdWallet e Investopedia)

- 10 strategie pratiche per assegnare ogni euro (con 7 esempi reali e calcoli precisi)

- Quanto risparmi davvero (spoiler: fino a 6.000 €/anno, con proiezioni)

- Template Excel gratuito con formule automatiche

- Quiz interattivo: “Assegna i tuoi 100 €” (e condividi il risultato!)

- Errori da evitare (5 trappole che ti fanno buttare via soldi)

- Piano d’azione in 3 step (pronto per partire oggi)

Tempo di lettura: 12 minuti. Risparmio potenziale: 6.000 € all’anno.

Pronto a prendere il controllo? Iniziamo.

Cos’è lo Zero-Based Budget? (Spiegazione Semplice e Concreta)

Il zero-based budget è un sistema di gestione del denaro in cui ogni singolo euro del tuo reddito mensile ha un lavoro preciso.

Non si tratta di “risparmiare quello che resta” (il classico errore del 90% delle persone), ma di pianificare tutto in anticipo finché:

Reddito – (Spese + Risparmi + Debiti + Svaghi) = 0 €

Zero residuo. Zero sprechi. Zero scuse.

Esempio Pratico: Mario e i suoi 2.500 €

Mario è un impiegato di 32 anni, guadagna 2.500 € netti al mese. Ecco come assegna ogni euro con il metodo zero-based:

| Categoria | Importo |

|---|---|

| Affitto | 1.200 € |

| Bollette (luce, gas, internet) | 120 € |

| Supermercato | 400 € |

| Benzina | 150 € |

| Svaghi (2 cene fuori + 1 cinema) | 100 € |

| Shopping (abbigliamento, hobby) | 100 € |

| Debito carta di credito | 200 € |

| Fondo emergenza | 50 € |

| PAC in ETF (VWCE) | 180 € |

| Totale | 2.500 € |

Risultato: 0 € residui. Ogni euro ha un compito.

Domanda: “E se avanza qualcosa?” Risposta: Non deve avanzare. Se hai 50 € in più, li assegni subito a un’altra categoria (es. extra su debiti o PAC).

La Storia del Zero-Based Budget (e Perché Funziona Oggi)

Il concetto di zero-based budgeting nasce negli anni ’70 come tecnica aziendale. Le aziende dovevano giustificare ogni spesa da zero, invece di basarsi sul budget dell’anno precedente.

Negli anni 2000, Dave Ramsey – autore del bestseller The Total Money Makeover – lo adatta alla finanza personale. Il suo obiettivo? Aiutare famiglie indebitate a uscire dal tunnel assegnando ogni dollaro a uno scopo.

Citazione di Dave Ramsey: “Dai a ogni dollaro un nome prima che entri nel tuo conto.”

Oggi, con l’aiuto di app come YNAB (You Need A Budget), il metodo è 100% digitale e accessibile a tutti.

Pro e Contro del Zero-Based Budget (Dati Reali)

| Pro | Contro |

|---|---|

| ✅ Controllo totale: Identifichi ogni “fuga” di denaro (es. abbonamenti dimenticati) | ❌ Tempo iniziale: 1-2 ore al mese per tracciare tutto |

| ✅ Riduzione sprechi: Risparmi medi del 10-20 % (fonte: NerdWallet) | ❌ Rigidità: Poco spazio per imprevisti |

| ✅ Perfetto per debiti: Priorizzi i pagamenti | ❌ Non per entrate variabili: Difficile per freelance |

| ✅ Ideale per obiettivi: Accumuli per ETF, viaggi, casa | ❌ Richiede disciplina: Non è “set and forget” |

Verdetto: Se vuoi controllo chirurgico sulle tue finanze, è il metodo migliore. Se preferisci semplicità, prova il 50/30/20.

Zero-Based vs 50/30/20: Quale Scegliere? (Confronto Dettagliato)

| Metodo | Descrizione | Pro | Contro | Ideale per |

|---|---|---|---|---|

| Zero-Based | Ogni € assegnato | Controllo totale | Richiede tempo | Chi ama i dettagli |

| 50/30/20 | 50% bisogni, 30% svaghi, 20% risparmi | Veloce e flessibile | Meno controllo | Principianti |

Esempio Pratico: 2.500 € di Reddito

| Categoria | 50/30/20 | Zero-Based |

|---|---|---|

| Bisogni | 1.250 € | 1.870 € (dettagliato) |

| Svaghi | 750 € | 200 € (solo 2 cene + cinema) |

| Risparmi | 500 € | 430 € (ma più mirato) |

Risultato con Zero-Based:

- +350 € rispetto al 50/30/20

- Meno sprechi

- Obiettivi chiari

10 Strategie Pratiche per Assegnare Ogni Euro (Con Esempi Reali)

Strategia 1: Elenca il Tuo Reddito Netto

Cosa fare: Apri la busta paga. Scrivi solo il netto.

Esempio mio:

Io prendo 3.500 € netti → scrivo 3.500 €.

Quanto risparmi: 0 € (ma è la base di tutto)

Come iniziare oggi:

- Apri l’app della banca

- Cerca “ultimo bonifico stipendio”

- Copia il numero

Strategia 2: Fai la Lista delle Spese Fisse

Cosa fare: Bollette, affitto, abbonamenti.

Esempio:

- Affitto: 1.200 €

- Luce/gas: 120 € (ottimizzato con Switcho)

- Netflix + Spotify: 25 €Totale fisso: 1.345 €

Quanto risparmi: 50-100 €/mese switchando fornitori

Come iniziare:

Usa Switcho.it → carica bolletta → risparmia in 3 click.

Strategia 3: Assegna i Bisogni Variabili

Cosa fare: Cibo, benzina, farmacia.

Esempio:

- Supermercato: 400 €

- Benzina: 150 €

- Varie: 100 €Totale: 650 €

Quanto risparmi: 80 €/mese (pianificando la spesa settimanale)

Trucco:

Fai la spesa 1 volta a settimana con lista. Evita gli “spuntini” al bar.

Strategia 4: Dai un Nome ai Tuoi Svaghi

Cosa fare: Cene fuori, aperitivi, shopping.

Esempio:

- 2 cene fuori: 80 €

- 1 cinema: 20 €

- Shopping: 100 €Totale svaghi: 200 €

Quanto risparmi: 150 €/mese vs spesa impulsiva

Regola d’oro: “Se non è nel budget, non esiste.”

Strategia 5: Priorità ai Debiti

Cosa fare: Assegna il doppio del minimo dovuto.

Esempio:

- Carta di credito: minimo 100 € → assegno 200 €Quanto risparmi: 6 mesi di interessi in meno

👉 Se vuoi approfondire: Calcolatore sostenibilità debiti

Strategia 6: Fondo Emergenza: 50 € al Mese

Cosa fare: Piccolo ma costante.

Esempio:

50 € → dopo 12 mesi = 600 € di cuscinetto

Quanto risparmi: Stress futuro

👉 Se vuoi approfondire: Come funziona il fondo d’emergenza

Strategia 7: Investimenti Automatici

Cosa fare: Piano di Accumulo Capitale (PAC) in ETF prima di tutto.

Esempio:

300 € in VWCE (MSCI World) il 1° del mese

Quanto risparmi: 0 € oggi, +7 % annuo composto

Link utile: Come funziona il mio PAC

Strategia 8: Regola del “24 Ore”

Cosa fare: Acquisto >50 €? Aspetta 24 ore.

Esempio:

Volevo cuffie da 120 € → dopo 24 ore: “No, grazie”

Quanto risparmi: 100 €/mese

Strategia 9: Rinegozia Tutto

Cosa fare: Contratti telefono, assicurazione auto.

Esempio:

RC Auto da 450 € a 320 €

Quanto risparmi: 130 €/anno

Strategia 10: Rivedi Ogni 15 del Mese

Cosa fare: Controlla → rialloca.

Esempio:

Speso 50 € in meno su cibo? → 50 € extra in ETF

Quanto risparmi: 100 €/mese di aggiustamenti

Link utile: Il mio bilancio familiare aggiornato

Gli Errori Che Ti Fanno Perdere Soldi (5 Trappole da Evitare)

- Non tracciare gli abbonamenti → Perdi 30-50 €/mese in Netflix, Spotify, palestra dimenticata

- Assegnare “varie” troppo alte → Diventano buchi neri di spesa

- Non aggiornare il budget → Dopo 3 mesi è inutile

- Confondere desideri con bisogni → “Ho bisogno di quel cappotto” (no, è un desiderio)

- Non coinvolgere il partner → Budget a metà = fallimento garantito

Prova Oggi: Il Tuo Piano d’Azione in 3 Step

Step 1: Ottieni il calcolatore Budget Personalizzato

Iscriviti alla newsletter e ottieni subito acceso al calcolatore Budget Personalizzato → Compila in 10 minuti

Step 2: Fai il Quiz Interattivo

Assegna i tuoi 100€ → Inizia il quiz → Ottieni una valutazione personalizzata in base alle tue abitudini di allocazione.

Step 3: Imposta un PAC Automatico

50 € al mese → bonifico ricorrente il 1° → Guida completa al PAC

Vuoi delegare i tuoi investimenti?

Analisi gratuita del tuo profilo in 10 minuti

✅ Consulente dedicato umano (non bot)

✅ Sostituto d’imposta (zero burocrazia fiscale)

✅ Portafoglio diversificato su mercati globali

✅ Zero commissioni ingresso/uscita

✅ App semplice per monitorare ovunque

Patrimonio da €5.000: Commissione 1% annuo (€50/anno)

Patrimonio da €50.000: Commissione 0,80% annuo (€400/anno)

⚠️ Non adatto se: Vuoi trading attivo, singoli titoli, o ottimizzare ogni centesimo.

⚡ Analisi in 10 minuti • 🤝 Consulente dedicato • 📊 Portafogli diversificati

Link di affiliazione. Non ci sono costi aggiuntivi – Info sulla trasparenza

Conclusioni: Il Tuo Futuro Finanziario Inizia Oggi

Il zero-based budget non è magia. È disciplina semplice.

Io l’ho usato per:

- Ridurre del 20 % le uscite

- Liberare 600 €/mese per investimenti

- Dormire sonni tranquilli

Tu puoi fare lo stesso.

Inizia con UNA strategia questa settimana. Fra un anno avrai 6.000 € in più sul conto. Abbastanza per:

- Un fondo emergenza solido

- Un PAC che cresce da solo

- O una vacanza senza sensi di colpa

👉 Se vuoi approfondire: Come funziona il mio PAC in ETF

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.