Alcuni giorni fa ho proposto un sondaggio sul subreddit italiano dedicato alla finanza, Italia Personal Finance.

Il sondaggio era questo:

Un vostro amico promotore finanziario poco serio vi ha detto che la banca per la quale lavora ha fatto una gara per piazzare dei prodotti nuovi e che è disposto a smezzare le commissioni con voi se gli comprate uno dei prodotti.

Mettiamo da parte l'etica per un momento e ipotizziamo che state al gioco.

Vi dà 4 opzioni.

OPZIONE 1

Il vostro amico vi dà 1000 euro ma dovete investire in un prodotto che ha il 100% di possibilità di farvi perdere 100 euro.

OPZIONE 2

Il vostro amico vi dà 1000 euro ma dovete investire in un prodotto che ha il 50% di possibilità di farvi perdere 200 euro e 50% di andare in pari.

OPZIONE 3

Il vostro amico vi dà 800 euro ma dovete investire in un prodotto che ha il 100% di farvi guadagnare 100 euro.

OPZIONE 4

Il vostro amico vi dà 800 euro ma dovete investire in un prodotto che ha il 50% di possibilità di farvi guadagnare 200 euro e il 50% di chiudere in pari.

Quale scegliete?Erano presenti poi cinque opzioni di risposta: le quattro opzioni indicate nel sondaggio e una quinta che recitava “Ne prendo uno a caso”.

Aggiungo che non è data la possibilità di vedere le risposte prima di votare, quindi il voto è in un certo senso indipendente dalle scelte altrui (ma non dai commenti).

E’ chiaro che la valenza statistica di un sondaggio del genere è pari a zero, ma è stato un esperimento sociale estremamente interessante di applicazione di finanza comportamentale. In particolare della Teoria del Prospetto e della Value Function. Teoria per la quale Daniel Kahneman ha vinto il Nobel del 2002.

Gli studi di finanza comportamentale: la Teoria del Prospetto e la Value Function

Quello che dice la teoria è molto semplice: gli individui valutano guadagni e perdite in modo asimmetrico. Il concetto che sta alla base di questa teoria è l’avversione alla perdita. La Teoria del Prospetto critica la teoria dell’utilità attesa, secondo la quale le persone tendono a massimizzare la loro utilità in ogni circostanza e valutare alla stesso modo guadagni e perdite.

Le teorie economiche classiche si basavano sull’assunto che gli individui fossero perfettamente razionali. Perdere 100 euro o guadagnare 100 euro si pensava che avessero lo stesso impatto emotivo. Inoltre, un individuo perfettamente razionale eviterà sempre scommesse eque, ossia scommesse nelle quali il risultato atteso è zero.

La realtà è ben diversa. Il modello dimostrato in modo sperimentale da Kahneman e Tversky è composto da due fasi:

- editing: in questa fase gli individui ordinano le scelte secondo una certa euristica che li porta a definire un punto di riferimento tale per cui valuteranno in un secondo momento quali opzioni sono positive e quali negative. In questa fase gli individui cercano di ridurre l’effetto framing, ossia cercano di minimizzare l’impatto di come vengono presentate loro le scelte;

- valutazione: le persone procedono a calcolare mentalmente un’utilità attesa per ogni scelta a disposizione e tendono a scegliere quella che secondo loro massimizza questa utilità.

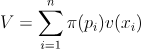

La funzione matematica (value function) teorizzata è la seguente:

V = valore atteso

pi = probabilità di ogni opzione

xi = potenziali risultati

v = funzione di assegnazione del valore ad ogni risultato

𝝿 = funzione di ponderazione delle probabilità. Gli individui reagiscono eccessivamente ad eventi poco probabili e in modo insufficiente ad eventi molto probabili

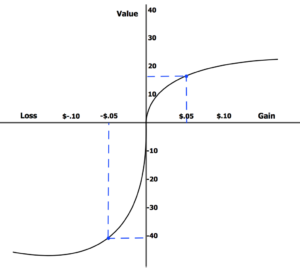

La value function mostra graficamente come gli individui tendono ad essere mediamente più avversi alle perdite (asimmetria della funzione). Due eventi con un impatto economico speculare vengono valutati in modo diverso. L’evento con un impatto economico negativo avrà una valutazione emotivamente più impattante e, inoltre, a parità di utilità attesa gli individui tenderanno a preferire il rischio (funzione convessa). Viceversa, l’evento con un impatto economico positivo avrà una valutazione emotivamente meno impattante e a parità di utilità attesa gli individui tenderanno a preferire la certezza (funzione concava).

Spieghiamolo con degli esempi di finanza comportamentale

Avete a disposizione due opzioni:

- Opzione 1: guadagnare con certezza 200 euro

- Opzione 2: partecipare ad una scommessa nella quale avete il 50% di possibilità di vincere 450 euro e il 50% di possibilità di non vincere niente

Se avete scelto l’opzione 1 non avete scelto razionalmente. In quanto individui irrazionali infatti avete preferito la certezza di 200 euro piuttosto che l’incertezza di vincerne 450. Eppure la funzione di utilità attesa ci dice che l’opzione 2 ha una utilità maggiore. Il vostro cervello quindi ha stabilito che la certezza di ottenere 200 euro è preferibile alla possibilità di un valore atteso di 450 euro.

Guardiamolo dal punto di vista delle perdite.

Anche in questo caso avete a disposizione due opzioni:

- Opzione 1: perdere 200 euro

- Opzione 2: partecipare ad una scommessa nella quale avete il 50% di possibilità di perdere 450 euro e il 50% di possibilità di non perdere niente.

In questo caso da un punto di vista razionale, per massimizzare l’utilità attesa (o meglio, minimizzare la perdita attesa) avreste dovuto scegliere l’opzione 1. Se avete scelto l’opzione 2 significa che il vostro cervello ha ragionato in modo non razionale, preferendo la probabilità di un perdita attesa più alta rispetto ad una perdita certa più bassa.

Torniamo al sondaggio di finanza comportamentale

Ho raccolto le risposte dopo circa mezza giornata (erano circa 150), ma devo assumermi la colpa di un errore che ho fatto (chiedo scusa al mio professore di statistica I, non ho imparato un cazzo 🙁 ). Non ho considerato il pragmatismo degli utenti del sub che essendo finanziariamente più preparati rispetto alla media hanno saputo contestualizzare il sondaggio. Hanno infatti valutato il vantaggio di una eventuale perdita per generare una minusvalenza da compensare.

La fiscalità italiana infatti consente di portare in compensazione ai profitti generati quelle che vengono definite minusvalenze (ossia le perdite contabilizzate da vendite di asset mobiliari). In questo modo potete ridurre l’ammontare di tasse da pagare sulle plusvalenze (profitti contabilizzati da vendite di asset mobiliari) che in Italia sono del 26% su tutti gli strumenti ad eccezione dei titoli di Stato governativi in white list per i quali la tassazione sulle plusvalenze è del 12,5%.

Chiusa questa parentesi torniamo al sondaggio.

Un vostro amico promotore finanziario poco serio vi ha detto che la banca per la quale lavora ha fatto una gara per piazzare dei prodotti nuovi e che è disposto a smezzare le commissioni con voi se gli comprate uno dei prodotti.

Mettiamo da parte l'etica per un momento e ipotizziamo che state al gioco.

Vi dà 4 opzioni.

OPZIONE 1

Il vostro amico vi dà 1000 euro ma dovete investire in un prodotto che ha il 100% di possibilità di farvi perdere 100 euro.

OPZIONE 2

Il vostro amico vi dà 1000 euro ma dovete investire in un prodotto che ha il 50% di possibilità di farvi perdere 200 euro e 50% di andare in pari.

OPZIONE 3

Il vostro amico vi dà 800 euro ma dovete investire in un prodotto che ha il 100% di farvi guadagnare 100 euro.

OPZIONE 4

Il vostro amico vi dà 800 euro ma dovete investire in un prodotto che ha il 50% di possibilità di farvi guadagnare 200 euro e il 50% di chiudere in pari.

Quale scegliete?Se non considerassimo il discorso relativo alle minusvalenze, l’opzione più razionale è la quinta, ossia scegliere a caso. Questo perché tutte e quattro le precedenti opzioni si equivalgono perfettamente e l’utilità attesa è la medesima. Se invece considerassimo la fiscalità italiana e le minusvalenze, le opzioni 1 e 2 sono perfettamente equivalenti da un punto di vista di utilità attesa.

Irrazionale invece sarebbe stato considerare come migliori le opzioni 3 e 4. In questo caso, senza considerare le minusvalenze sarebbero state perfettamente identiche alle altre 3, ma se avessimo considerato invece le minusvalenze le opzioni 3 e 4 sarebbero certamente le più sfavorevoli, in quanto non avremmo potuto ridurre una eventuale tassazione sui profitti futuri con le minusvalenze generate.

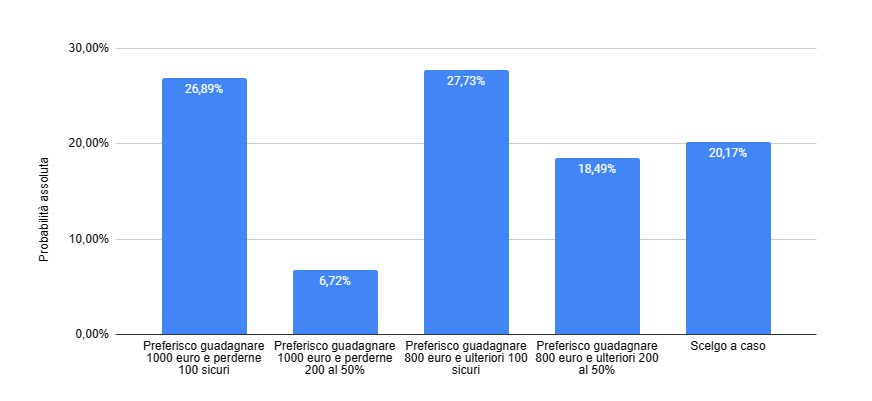

I risultati

Le risposte sono riassunte nel seguente grafico.

Ebbene la maggioranza, ossia il 28% delle persone circa, ha optato la terza opzione. Considerate che le persone che frequentano quello spazio di discussione ha una alfabetizzazione finanziaria superiore alla media.

Tuttavia combattere l’irrazionalità del nostro cervello non è semplice. Infatti i risultati sono perfettamente in linea con quanto dimostrato dagli esperimenti di Kahneman e Tversky per i quali gli individui percepiscono un maggior impatto emotivo da una perdita piuttosto che da un guadagno, quindi a parità di valore atteso tendono ad orientarsi su scelte che gli facciano conseguire solo dei profitti, nonostante la scelta possa essere equivalente alle altre o addirittura peggiorativa in termini di utilità attesa.

Il secondo punto che salta all’occhio riguarda invece coloro che hanno scelto l’opzione 1. La percentuale relativa dei partecipanti al sondaggio che poteva scegliere tra le prime due opzioni (quindi che aveva valutato razionalmente la generazione di una minusvalenza da portare in compensazione) si è orientata all’80% sulla prima scelta.

Avendo percepito la minusvalenza come un guadagno, hanno preferito la certezza di 100 euro piuttosto che l’incertezza di 200. Eppure le due opzioni da un punto di vista di utilità attesa sono completamente equivalenti.

Lo stesso concetto è applicabile a coloro che si sono orientati sulla terza opzione piuttosto che sulla quarta. Anche in questo caso, come nell’esempio precedente, hanno preferito la certezza di un guadagno di 100 euro piuttosto che l’incertezza di 200. Eppure l’utilità attesa è la medesima.

Conclusioni

Ho fatto questo sondaggio più per gioco che altro, ma è veramente interessante notare come gli studi di finanza comportamentale siano molto più concreti di quanto possiamo pensare.

Credo che conoscere come reagisce il nostro cervello in determinate situazioni a determinati stimoli sia più importante che trovare il conto deposito che paga lo 0,5% in più su base annua. Nulla vieta di fare entrambe le cose, ci mancherebbe, ma quello di cui vi ho parlato oggi è solo uno delle centinaia di bias che influenzano la nostra capacità decisionale. Eppure anche un gruppo di ragazzi mediamente più alfabetizzati finanziariamente della media e per lo più con lauree STEM ne è influenzato.

Tendiamo a sottovalutare la nostra mancanza di razionalità. Pensiamo di essere immuni alle statistiche e ci autoconvinciamo che ciò che vizia il comportamento umano a noi non interessi perché tanto una volta su un sito ho letto che esistono i bias cognitivi, perciò ora li conosco e ne sono immune.

Ma la verità è che la maggior parte delle scelte che facciamo sono basate proprio su euristiche (scorciatoie mentali “preconfigurate” che velocizzano la nostra capacità decisionale), framing (come viene posto un problema) e tutta la sfera dei bias che influenzano la nostra capacità valutativa.

L’impatto della finanza comportamentale è ancora molto sottovalutato dal grande pubblico degli investitori retail, ma la consapevolezza passa anche dal conoscere come funziona la nostra capacità decisionale.

Grazie per la lettura.

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.