Quanto tempo dedichi alla gestione dei tuoi investimenti? Se la risposta è “troppo”, o peggio ancora “troppo poco perché non so come fare”, questo articolo potrebbe cambiare il tuo approccio agli investimenti.

I Lazy Portfolio, tradotto “portafogli pigri”, sono portafogli di investimento per il lungo periodo progettati per massimizzare l’efficienza richiedendo una manutenzione minima. Il nome può trarre in inganno: non si tratta di essere pigri come investitori, ma piuttosto di essere intelligenti, sfruttando la potenza della diversificazione e del ribilanciamento automatico senza doversi trasformare in trader professionisti.

La filosofia alla base è semplice ma potente: invece di cercare di battere il mercato con scelte complesse e continue modifiche al portafoglio, si costruisce un portafoglio bilanciato e lo si mantiene nel tempo, intervenendo solo periodicamente per riequilibrare le percentuali iniziali.

La massimizzazione dell’efficienza è raggiunta selezionando all’interno di questi portafogli solamente ETF, che come abbiamo visto in [questo articolo sugli ETF] sono, al momento, i prodotti più efficienti sul mercato in termini di costi, diversificazione e trasparenza.

Vuoi far lavorare l’interesse composto per te?

Con Scalable Capital puoi investire in ETF accumulativi che reinvestono automaticamente i dividendi:

✅ Oltre 2.000 ETF disponibili

✅ PAC da 1€ al mese

✅ Zero commissioni su ETF selezionati

⚡ Apertura in 10 minuti • ✅ Nessun deposito minimo obbligatorio • 💳 PAC su ETF gratis

Link affiliato – Ricevo una commissione senza costi aggiuntivi per te. Info sulla trasparenza

Come funziona il ribilanciamento: la chiave del successo

Per quanto riguarda la manutenzione, i Lazy Portfolio richiedono un ribilanciamento periodico degli strumenti inseriti. Di solito una volta all’anno rappresenta un buon compromesso tra costi di ribilanciamento ed efficacia dello stesso.

Esempio pratico di ribilanciamento

Supponiamo di aver investito 10.000€ in uno dei Lazy Portfolio più famosi, il 60/40 (60% azioni e 40% obbligazioni):

Situazione iniziale:

- Azionario: 6.000€ (60%)

- Obbligazionario: 4.000€ (40%)

Dopo un anno, supponiamo che le azioni abbiano guadagnato il 15% mentre le obbligazioni solo il 3%:

Situazione dopo 1 anno:

- Azionario: 6.900€ (65% del totale)

- Obbligazionario: 4.120€ (35% del totale)

- Totale portafoglio: 11.020€

Il ribilanciamento consiste nel riportare i pesi alle percentuali iniziali:

Dopo il ribilanciamento:

- Azionario: 6.612€ (60% di 11.020€)

- Obbligazionario: 4.408€ (40% di 11.020€)

In pratica, dovremmo vendere 288€ di ETF azionari e acquistare 288€ di ETF obbligazionari. Questo ci permette di vendere alto e comprare basso in modo automatico e disciplinato.

👉 Quando e come ribilanciare il portafoglio?

Perché il ribilanciamento funziona

Il ribilanciamento ha due effetti positivi:

- Controllo del rischio: impedisce che una singola asset class domini eccessivamente il portafoglio

- Effetto contrarian: ci forza a vendere ciò che è salito molto (potenzialmente sopravvalutato) e comprare ciò che è sceso (potenzialmente sottovalutato)

L’attività di ribilanciamento è tanto più complessa quanto maggiore è il numero degli strumenti inseriti in portafoglio. Un portafoglio composto da 2 ETF è molto più facile da ribilanciare (oltre che meno costoso in termini di commissioni) di un portafoglio con 10 ETF. Un motivo in più per preferire portafogli con pochi strumenti all’interno.

Tipologie di Lazy Portfolio analizzati

Di Lazy Portfolio ne esistono molti. Per evitare di complicare eccessivamente l’analisi ho selezionato delle versioni semplificate combinando 3 diverse asset class: azionario globale, obbligazionario globale e commodities (oro e materie prime).

Ho scelto prodotti globali perché sono quelli che, secondo me, si sposano meglio con la logica di diversificazione dell’investitore europeo, evitando un eccessivo home bias (sovrappeso sul mercato domestico).

Portfolio 100% azionario

Composizione:

- 100% azionario globale

Per chi è adatto:

- Investitori con orizzonte temporale molto lungo (20+ anni)

- Alta tolleranza alla volatilità

- Capacità di resistere a drawdown anche del 50%

Vantaggi:

- Massimo potenziale di rendimento

- Massima semplicità (un solo ETF)

- Costi di transazione minimi

Svantaggi:

- Massima volatilità

- Drawdown storici molto elevati

- Richiede nervi d’acciaio nei ribassi

Portfolio bilanciati (80/20, 60/40, 40/60)

Questi portafogli seguono la logica classica della diversificazione tra azioni e obbligazioni:

80/20 (No Brainer)

- 80% azionario globale

- 20% obbligazionario globale

Adatto a chi vuole mantenere un’esposizione prevalentemente azionaria ma con un cuscinetto obbligazionario.

60/40 (Portfolio classico)

- 60% azionario globale

- 40% obbligazionario globale

Il più famoso portafoglio bilanciato, considerato il “golden standard” per decenni. Offre un buon compromesso tra rendimento e volatilità.

40/60 (Portfolio conservativo)

- 40% azionario globale

- 60% obbligazionario globale

Per investitori più conservativi o vicini all’età pensionabile.

Warren Buffett Portfolio

Composizione:

- 90% azionario globale

- 10% obbligazionario globale

Basato sui consigli dello stesso Warren Buffett per investitori non professionisti. La piccola componente obbligazionaria (10%) serve principalmente come riserva di liquidità per il ribilanciamento.

Permanent Portfolio

Composizione:

- 25% azionario globale

- 50% obbligazionario globale

- 25% oro

Creato da Harry Browne, questo portafoglio mira a performare bene in qualsiasi scenario economico (crescita, deflazione, inflazione, recessione).

Filosofia:

- Azioni: prosperano in periodi di crescita

- Obbligazioni: proteggono in deflazione e recessione

- Oro: protegge dall’inflazione e dall’incertezza

Golden Butterfly Portfolio

Composizione:

- 40% azionario globale

- 40% obbligazionario globale

- 20% oro

Una variante del Permanent Portfolio con maggiore esposizione azionaria e minore esposizione all’oro.

Portfolio con commodities (80/10/10, 60/30/10, 60/20/20)

Questi portafogli includono una componente di oro per diversificare ulteriormente:

80/10/10:

- 80% azionario globale

- 10% obbligazionario globale

- 10% oro

60/30/10:

- 60% azionario globale

- 30% obbligazionario globale

- 10% oro

60/20/20:

- 60% azionario globale

- 20% obbligazionario globale

- 20% oro

All Weather Portfolio

Composizione:

- 30% azionario globale

- 55% obbligazionario globale

- 7,5% oro

- 7,5% commodities

Creato da Ray Dalio, questo portafoglio mira a performare bene in tutti i climi economici attraverso una diversificazione estrema. La versione originale è più complessa e include anche obbligazioni indicizzate all’inflazione.

Metodologia di analisi: comprendere i numeri

Periodo di riferimento

L’arco temporale di riferimento dell’analisi è 1992-2022, un periodo di 30 anni che include diverse crisi di mercato:

- Scoppio della bolla dot-com (2000-2002)

- Crisi finanziaria globale (2008-2009)

- Crisi del debito sovrano europeo (2011-2012)

- Pandemia COVID-19 (2020)

- Rialzo tassi e inflazione (2022)

Metriche utilizzate

Per ogni portafoglio ho calcolato le seguenti metriche:

CAGR (Compound Annual Growth Rate) inflation adjusted Il tasso di crescita annuale composto attualizzato all’inflazione italiana. Questo è un punto di forza importante dell’analisi perché la maggior parte delle analisi sul web utilizza l’inflazione USA, che non riflette la realtà dell’investitore italiano.

Esempio pratico: Un CAGR nominale del 8% con inflazione media del 2% ci dà un CAGR reale del 5,88%.

CAGR nominale Il tasso di crescita annuale senza considerare l’inflazione. Utile per confronti diretti con altre analisi.

STDEV (Standard Deviation) La deviazione standard è la variabile universale per misurare il rischio di un portafoglio, in quanto ne misura la volatilità. Un portafoglio più volatile è considerato più rischioso.

Esempio pratico: Una STDEV del 15% significa che in circa il 68% dei casi il rendimento annuale sarà entro ±15% rispetto al rendimento medio.

Max Drawdown La massima perdita subita dal portafoglio dal picco precedente, espressa in percentuale.

Esempio pratico: Un Max Drawdown del -40% significa che, nel peggior momento storico, chi aveva investito 10.000€ si è trovato con 6.000€.

Sharpe Ratio L’indice di Sharpe misura il rapporto rischio/rendimento di un portafoglio. Maggiore è il valore, migliore è il rendimento storico a parità di volatilità.

Formula: Sharpe Ratio = (Rendimento – Tasso risk-free) / Deviazione Standard

Interpretazione:

- Sharpe > 1: buono

- Sharpe > 2: molto buono

- Sharpe > 3: eccellente

Se due portafogli hanno lo stesso CAGR ma Sharpe diversi, preferisco quello con Sharpe più alto perché ha raggiunto quel rendimento con minore volatilità.

Assunti e limiti dell’analisi

Cosa NON è stato considerato:

- Effetto cambio: non ho incluso l’impatto delle variazioni EUR/USD. Questo significa che la volatilità reale potrebbe essere leggermente superiore.

- Costi di transazione: l’analisi presuppone costi di transazione nulli. In realtà, ogni ribilanciamento ha un costo (commissioni broker + spread).

- Tassazione: non ho considerato l’impatto fiscale italiano, che è significativo (26% su capital gain e dividendi).

- ETF specifici: l’analisi usa indici teorici, non ETF reali con i loro TER.

Nonostante questi limiti, l’analisi fornisce indicazioni preziose sui comportamenti relativi dei diversi portafogli.

L’analisi sui Lazy Portfolio

Dal pulsante di seguito è possibile accedere al Google spreadsheet dell’analisi:

Analisi 2021-2022

Tra il 2021 ed il 2022 abbiamo assistito a un peggioramento generalizzato dei rendimenti e a un incremento della volatilità per tutti i portafogli.

Il dato sorprendente: i portafogli che hanno resistito meglio ai ribassi in termini di rapporto rischio/rendimento sono stati quelli più esposti all’azionario: Full Stock, 80/20, NoBrainer e Warren Buffett.

Perché? Il 2022 è stato un anno “finanziario” molto particolare, dove un ribasso sui mercati azionari è stato accompagnato da un forte ribasso simultaneo della parte obbligazionaria. Le obbligazioni, tradizionalmente considerate un porto sicuro, hanno subito perdite significative a causa del rapido rialzo dei tassi d’interesse.

Lezione appresa: la correlazione tra azioni e obbligazioni non è fissa. In contesti di alta inflazione e rialzo tassi, entrambe le asset class possono scendere insieme.

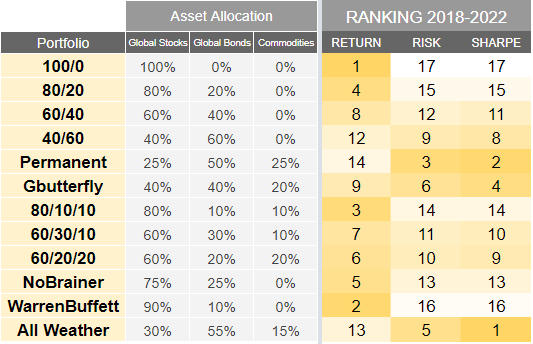

Analisi 2018-2022

Ampliando l’orizzonte agli ultimi 5 anni (2018-2022), i portafogli che si sono distinti in termini di rapporto rischio/rendimento sono:

- All Weather (Sharpe Ratio più alto)

- Permanent Portfolio

- Golden Butterfly

Elemento comune: tutti e tre includono una componente significativa di commodities (oro o oro + materie prime).

Sul fronte del rendimento puro, invece, il podio va a:

- Full Stock

- Warren Buffett (90/10)

- 80/10/10

Questi sono i portafogli con la quota maggiore di azionario, che beneficia di un mercato tendenzialmente rialzista nel periodo.

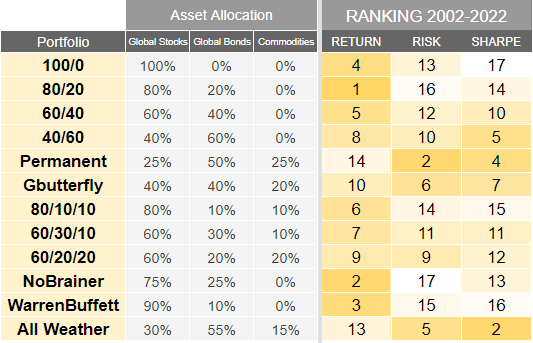

Analisi 2002-2022

Ampliando l’orizzonte di analisi a vent’anni (periodo 2002-2022), emergono pattern interessanti:

Migliori Lazy Portfolio per rapporto rischio/rendimento:

- All Weather di Ray Dalio

- Permanent Portfolio

- 40/60 (sorprendentemente)

Miglior portfolio per mitigazione del rischio: La medaglia d’oro va al Permanent Portfolio, con il drawdown massimo più contenuto.

Dato interessante: i portafogli con le performance migliori sono quelli con una quota compresa tra il 10% e il 25% di obbligazionario, non quelli 100% azionari.

Perché le obbligazioni contano (più di quanto pensi)

Dal mio punto di vista, questo risultato è spiegabile così: nei periodi di recessione o di forte ribasso dei mercati, le obbligazioni sono viste come un porto sicuro e contribuiscono a limitare le perdite del portafoglio.

Questo è cruciale per una ragione matematica spesso sottovalutata:

La regola asimmetrica delle perdite:

- Per recuperare una perdita del 10%, serve un guadagno dell’11,1%

- Per recuperare una perdita del 20%, serve un guadagno del 25%

- Per recuperare una perdita del 30%, serve un guadagno del 42,9%

- Per recuperare una perdita del 40%, serve un guadagno del 67%

- Per recuperare una perdita del 50%, serve un guadagno del 100%

Esempio pratico:

Supponiamo di avere 10.000€:

- Scenario A: perdo il 50%, scendo a 5.000€. Per tornare a 10.000€ devo raddoppiare il capitale (+100%)

- Scenario B: perdo il 30%, scendo a 7.000€. Per tornare a 10.000€ “basta” un +42,9%

La differenza di recupero richiesto è enorme. I rendimenti maggiori dell’azionario non sono sempre sufficienti per recuperare una perdita importante nel giro di poco tempo, ma spesso richiedono anni o addirittura decenni.

Come scegliere il Lazy Portfolio giusto per te

Non esiste il “miglior Lazy Portfolio in assoluto”. La risposta è sempre: dipende.

Matrice di scelta basata sul profilo

Se hai meno di 35 anni e orizzonte 25+ anni:

- Opzione aggressiva: 100% azionario o Warren Buffett (90/10)

- Opzione bilanciata: 80/20 o 80/10/10

Se hai 35-50 anni e orizzonte 15-25 anni:

- Opzione aggressiva: 80/20 o NoBrainer

- Opzione bilanciata: 60/40 o 60/30/10

- Opzione con protezione: Golden Butterfly

Se hai 50-65 anni e orizzonte 5-15 anni:

- Opzione bilanciata: 60/40

- Opzione conservativa: 40/60

- Opzione all-weather: Permanent o All Weather

Se sei in pensione o vicino alla pensione:

- Opzione conservativa: 40/60

- Opzione stabilità: Permanent Portfolio

- Opzione flessibile: All Weather

Questionario per l’auto-valutazione

Prima di scegliere, rispondi onestamente a queste domande:

- Orizzonte temporale: Quando pensi di aver bisogno di questo denaro?

- Tolleranza al drawdown: Se il tuo portafoglio perdesse il 30% in un anno, cosa faresti?

- Venderei tutto (→ Portfolio conservativo)

- Continuerei a investire ma perderei il sonno (→ Portfolio bilanciato)

- Investirei di più approfittando dei ribassi (→ Portfolio aggressivo)

- Esperienza pregressa: Hai già investito durante una crisi di mercato?

- Fonti di reddito: Hai altre fonti di reddito oltre agli investimenti?

- Responsabilità finanziarie: Hai persone a carico? Un mutuo? Debiti?

Implementazione pratica: quali ETF usare

Ora passiamo dal teorico al pratico. Ecco come implementare i vari Lazy Portfolio con ETF reali disponibili sul mercato italiano.

ETF consigliati per asset class

Azionario Globale:

- VWCE (Vanguard FTSE All-World) – TER 0,22%

- SWDA (iShares MSCI World) – TER 0,20%

- IWDA (iShares Core MSCI World Acc) – TER 0,20%

Obbligazionario Globale:

- AGGH (iShares Global Aggregate Bond EUR Hedged) – TER 0,10%

- EUNA (iShares Euro Aggregate Bond) – TER 0,25%

Oro:

- SGLD (Invesco Physical Gold) – TER 0,19%

- EGLN (iShares Physical Gold ETC) – TER 0,25%

Commodities:

- SPGP (Invesco Bloomberg Commodity) – TER 0,19%

Esempio: Portfolio 60/40 con 10.000€

Allocazione iniziale:

- 6.000€ su VWCE (azionario globale)

- 4.000€ su AGGH (obbligazionario globale)

Piano di Accumulo (PAC) mensile di 500€:

- 300€ su VWCE

- 200€ su AGGH

Ribilanciamento annuale: Ogni 31 dicembre, verifico i pesi e riporto al 60/40.

Costi da considerare

Costi annuali ricorrenti (TER):

- Portfolio 60/40: circa 0,19% annuo

- Portfolio con oro: circa 0,20% annuo

Costi di transazione: Con broker come Scalable Capital (zero commissioni su ETF), i costi si limitano allo spread (generalmente 0,05-0,10%).

💡 Cerchi broker con costi bassi e liquidità remunerata?

Serve depositare subito? No. Apri conto, verifica, deposita quando vuoi.

È sicuro? Sì. Regolato BaFin, protetto €100k.

Posso chiudere? Sì sempre. Zero vincoli, zero penali.

Tempo setup? 5 min registrazione + 48h verifica = 2 giorni.

PS: Link affiliato, supporti il blog, zero costo extra

Impatto fiscale:

- Capital gain: 26% sui guadagni

- Dividendi: 26% (ma gli ETF ad accumulo reinvestono automaticamente)

👉 Approfondisci leggendo il mio articolo sulla Tassazione degli investimenti

Gli errori più comuni da evitare

1. Ribilanciare troppo spesso

Ribilanciare ogni mese o ogni trimestre è controproducente:

- Aumenta i costi di transazione

- Può generare maggiore tassazione

- Non migliora significativamente le performance

Soluzione: Ribilancia una volta all’anno, o quando un asset class si discosta di più del 5% dal target.

2. Inseguire le performance passate

Vedere che il Golden Butterfly ha performato bene negli ultimi 5 anni non significa che continuerà a farlo.

Soluzione: Scegli un portfolio basato sul tuo profilo di rischio, non sulle performance storiche.

3. Cambiare strategia continuamente

Passare da un Lazy Portfolio all’altro ogni anno è l’opposto della filosofia “lazy”.

Soluzione: Scegli un portfolio e mantienilo per almeno 5 anni, salvo cambiamenti significativi nella tua situazione personale.

4. Dimenticare il ribilanciamento

Un Lazy Portfolio richiede poca manutenzione, ma NON zero manutenzione.

Soluzione: Imposta un reminder annuale per il ribilanciamento (io lo faccio sempre il 31 dicembre).

5. Ignorare i costi

Un TER dello 0,50% invece dello 0,20% può costarti decine di migliaia di euro in 30 anni.

Esempio:

- 10.000€ investiti per 30 anni al 7% annuo con TER 0,20% = 73.730€

- 10.000€ investiti per 30 anni al 7% annuo con TER 0,50% = 69.630€

- Differenza: 4.100€ persi in costi

6. Non considerare la fiscalità italiana

Gli ETF armonizzati (UCITS) con sostituto d’imposta semplificano enormemente la dichiarazione dei redditi.

Soluzione: Usa broker con regime amministrato (es: Directa, Fineco) o brokers esteri con gestione fiscale semplificata.

Aspetti fiscali per l’investitore italiano

Regime amministrato vs dichiarativo

Regime amministrato:

- Il broker calcola e versa le imposte

- Nessuna dichiarazione dei redditi necessaria

- Più semplice e sicuro

Regime dichiarativo:

- Devi calcolare e dichiarare tu

- Rischio di errori e sanzioni

- Permette strategie di ottimizzazione fiscale

Tax Loss Harvesting con i Lazy Portfolio

Una strategia avanzata consiste nell’utilizzare il ribilanciamento annuale per realizzare minusvalenze che compensano eventuali plusvalenze.

Esempio pratico:

Anno 1:

- ETC: +20% (+1.200€ di capital gain)

- ETF azionario: -5% (-200€ di capital loss)

Durante il ribilanciamento, realizzo entrambi:

- Plusvalenza tassabile: 1.200€ – 200€ = 1.000€

- Tasse: 1.000€ × 26% = 260€ invece di 312€

Risparmio fiscale: 52€

Su un orizzonte di 30 anni, questa strategia può far risparmiare migliaia di euro.

👉 Approfondisci leggendo l’articolo sul Tax loss harvesting.

FAQ – Domande Frequenti

D: Posso usare un Lazy Portfolio con un PAC? R: Assolutamente sì. Anzi, i PAC si sposano perfettamente con i Lazy Portfolio. Investi mensilmente mantenendo le stesse proporzioni e ribilancia annualmente.

D: Quanto capitale serve per iniziare? R: Con broker a zero commissioni, anche 1.000€ sono sufficienti. L’importante è rispettare le proporzioni del portfolio scelto.

D: Devo cambiare Lazy Portfolio se si avvicina la pensione? R: Non necessariamente. Puoi ridurre gradualmente la componente azionaria (es: passare da 80/20 a 60/40 a 40/60) nei 5-10 anni precedenti.

D: I Lazy Portfolio funzionano anche in caso di stagflazione? R: I portfolio con oro (Permanent, Golden Butterfly, All Weather) storicamente hanno performato meglio in scenari di alta inflazione.

D: Posso aggiungere altre asset class? R: Puoi, ma ricorda: più asset class = più complessità = più costi di ribilanciamento. La semplicità è una virtù.

D: Quanto tempo devo dedicare alla gestione? R: Circa 2-3 ore all’anno per il ribilanciamento. Letteralmente meno tempo di quanto ne serva per guardare una partita di calcio.

Conclusioni: prepararsi al futuro con consapevolezza

Al di là dei limiti di questa analisi (semplificazioni eccessive per alcuni portfolio più complessi e assenza della valutazione del rischio di cambio in primis), possiamo trarre conclusioni importanti che ci aiutano come investitori comuni.

Conclusione 1: Le commodities contano Una componente non eccessiva di commodities (materie prime o oro) è determinante nei periodi di ribasso di mercato, in particolare quando azionario e obbligazionario scendono insieme. Tuttavia, esporsi troppo sulle commodities comporta una riduzione dei rendimenti che personalmente reputo eccessiva. Il range ideale sembra essere 10-25%.

Conclusione 2: Le obbligazioni sono sottovalutate Su periodi medio-lunghi una componente intelligentemente ponderata di obbligazionario non solo aiuta a ridurre la volatilità ma porta anche a un incremento delle performance nei momenti critici. La matematica delle perdite asimmetriche gioca a favore dei portfolio bilanciati.

Conclusione 3: La semplicità vince I Lazy Portfolio più semplici (2-4 ETF) performano quasi quanto quelli complessi, con il vantaggio di costi inferiori e gestione più facile.

Conclusione 4: Il ribilanciamento è magico Il ribilanciamento disciplinato è il vero segreto dei Lazy Portfolio. Ci forza a vendere alto e comprare basso senza emozioni.

La risposta alla domanda finale

Qual è il miglior Lazy Portfolio in assoluto?

La risposta è sempre la stessa: dipende. Dipende dai tuoi obiettivi, dal tuo orizzonte temporale di investimento, dalla tua propensione al rischio e dalla tua capacità di tenere i nervi saldi nei momenti di ribasso.

L’importante è:

- Compiere scelte consapevoli basate sul tuo profilo, non sul caso

- Mantenere la rotta nei momenti difficili

- Ricordare che i backtest ci forniscono indicazioni passate ma nessuno sa cosa ci riserverà il futuro

- Prepararsi nel modo migliore ad ogni tipo di evenienza con una diversificazione intelligente

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.