In questo articolo il mio scopo sarà quello di convincervi che aspettare i minimi per acquistare è una strategia improduttiva. Non solo vi convincerò che paghiamo un costo opportunità rispetto ad un PAC standard per chi come noi non conosce il futuro, ma lo farò anche ipotizzando di essere onniscienti e di conoscere perfettamente quali saranno i minimi di mercato.

Investire per il lungo termine

Quando investiamo per obiettivi a lungo termine e accantoniamo una parte delle nostre entrate ogni mese, abbiamo due opzioni:

- PAC : piano di accumulo capitale. Ogni mese prendiamo una quota delle entrate e le investiamo;

- Acquistare sui minimi: buy the dip, fare market timing, chiamatelo come vi pare. E’ sempre la stessa solfa. Ogni mese accantoniamo una parte delle entrate, ma non le investiamo subito. Aspettiamo un ribasso importante ed investiamo l’intera somma accantonata. Il mese dopo ripartiamo ad accantonare aspettando il prossimo ribasso.

A logica, ipotizzando di essere bravi ad individuare un potenziale minimo di mercato, la seconda strategia sembra più profittevole.

Primo problema: individuare un minimo è facile. A posteriori. Quello che possiamo fare per seguire la seconda strategia essendo consapevoli di questo limite, è quello di aspettare un ribasso per poi acquistare.

Ma questa strategia è fallimentare.

Il market timing: acquistare dopo un ribasso

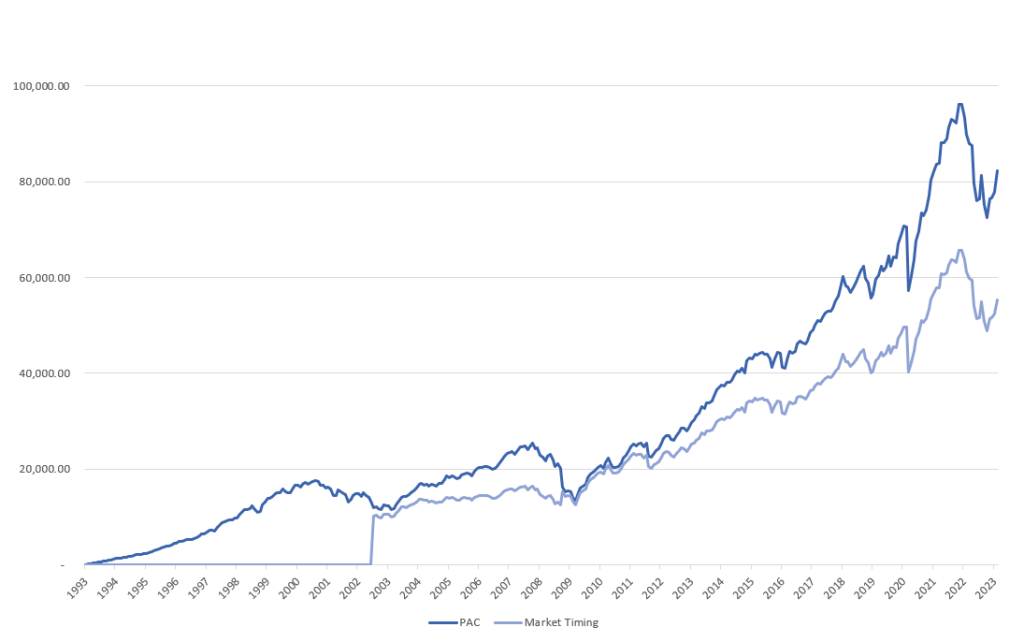

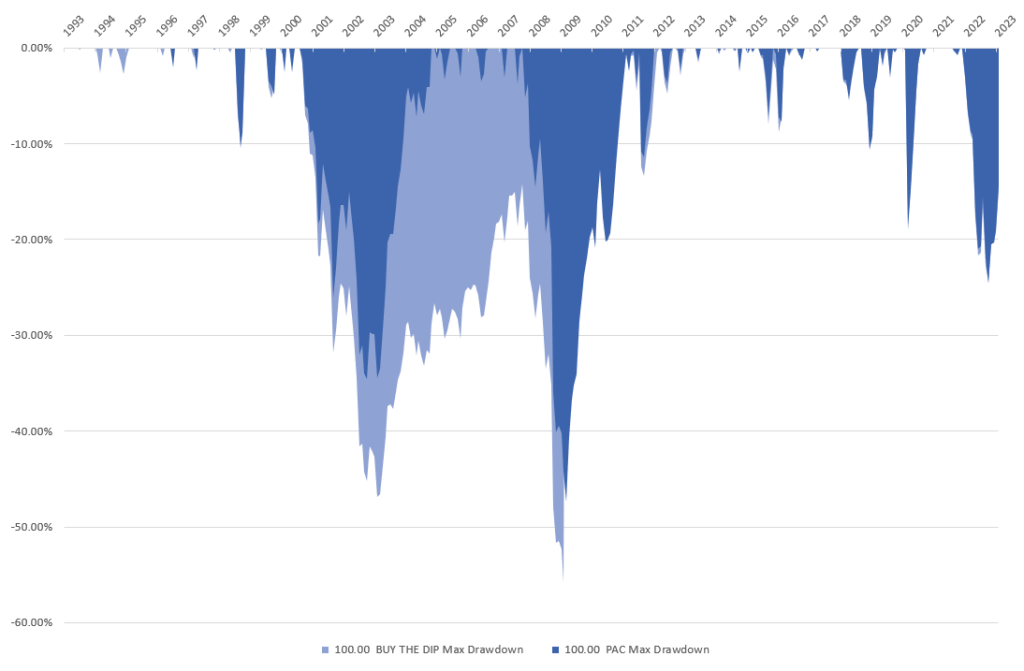

Prendiamo come al solito per comodità l’indice S&P500 e analizziamo un orizzonte abbastanza lungo (1993-2023). L’indice è attualizzato all’inflazione e include i dividendi (Fonte dati).

Nel prossimo grafico, ho confrontato un PAC di 100 €/mese con un accantonamento di 100 €/mese in attesa di un ribasso di almeno il 40% rispetto all’ultimo massimo.

Acquistare sui minimi aspettando un ribasso del 40% avrebbe sottoperformato rispetto al PAC di circa il 15%.

La ragione principale è dovuta al fatto per la maggior parte del tempo saremmo stati fuori dal mercato, infatti con questa strategia nel periodo 1993-2023 saremmo entrati sul mercato solo in due occasioni: nel 2002 e nel 2008 (crisi dotcom e crisi subprime).

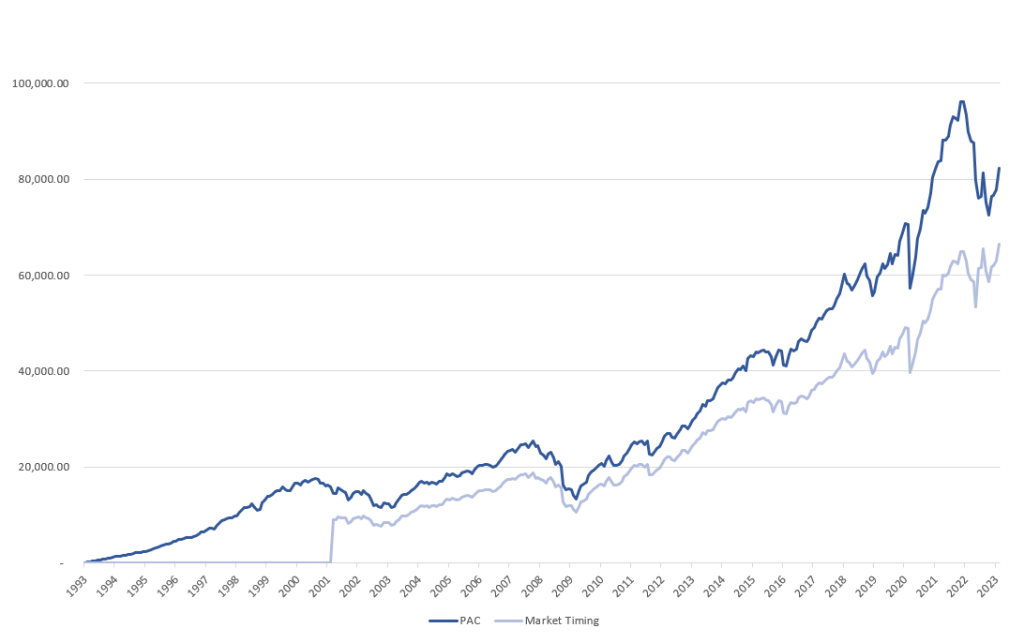

Potreste dirmi che la colpa è del fatto che abbiamo scelto una soglia eccessivamente importante (40%), perciò riduciamo tale soglia con cui fare market timing al –20%. In pratica, accantoneremo 100 €/mese e faremo il nostro ingresso quando l’indice S&P500 è a -20% rispetto all’ultimo massimo.

Anche in questo caso le performance registrate avrebbero portato a sottoperformare il PAC (in questo caso del -19% considerando anche l’eventuale accantonamento non investito al termine del periodo).

Questo per due ragioni:

- come prima, la prima causa è dovuta all’eccessivo tempo fuori dal mercato (dal 1993 al 2001 non ci sono stati ribassi del 20%). In parole povere stiamo pagando un costo opportunità di tenere i soldi fermi in attesa di un ribasso quando il mercato continua a registrare nuovi massimi;

- la seconda è che durante ribassi importanti saremmo entrati in anticipo rispetto ad attendere un ribasso del 40%.

Chi ancora non si è convinto che fare market timing sia sottoperformante rispetto a fare un PAC probabilmente starà pensando che ho selezionato dei momenti di ingresso casuali dopo dei ribassi e che con le loro analisi riescono ad individuare i minimi con maggior precisione rispetto ad impostare un valore di ingresso prestabilito.

Il market timing: acquistare sui minimi in stile “Ritorno al futuro”

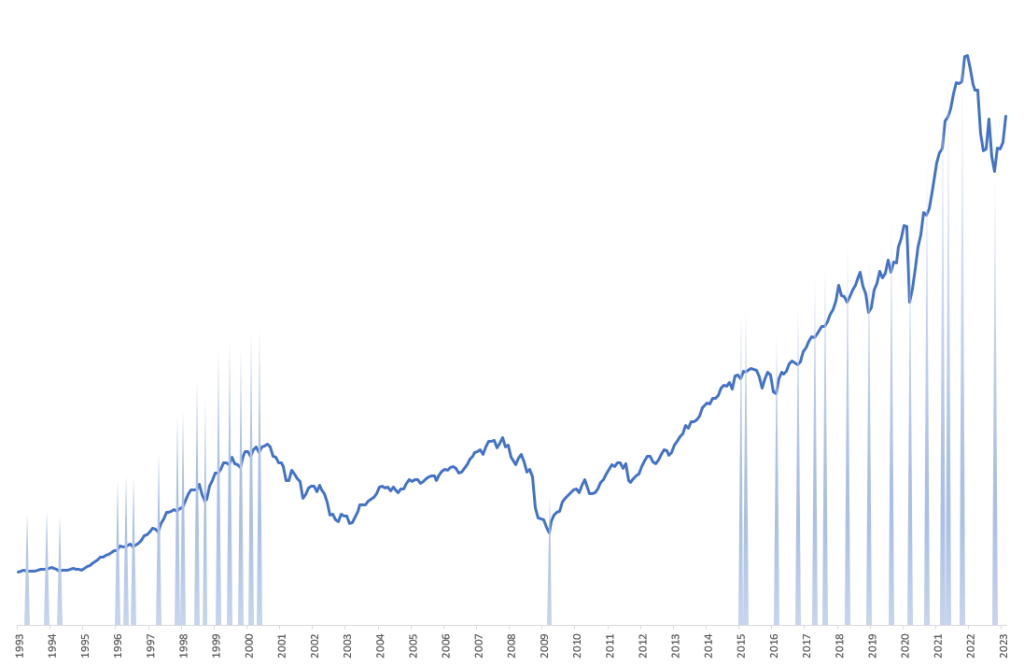

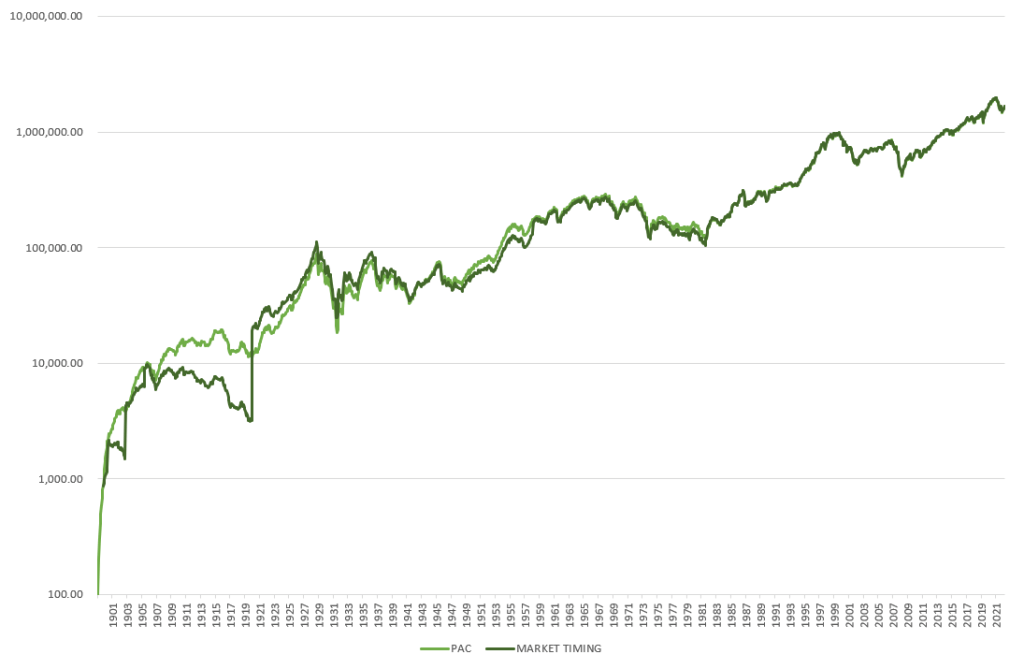

E’ il 1992, siete Biff Tannen e Marty McFly ha lasciato cadere il grafico dell’S&P500 dei prossimi 30 anni prima di salire sulla DeLorean. Conoscete con precisione chirurgica quando saranno tutti i nuovi minimi dell’S&P.

Quello che ho ipotizzato infatti è stato individuare ogni nuovo minimo dopo un nuovo massimo ed entrare con i risparmi messi da parte.

Ogni colonna è un nuovo minimo. Come si può vedere non saremmo entrati sul mercato dal 2001 al 2015 se non nella crisi subprime del 2009, in quanto il mercato ha lateralizzato e non ha registrato nuovi massimi in quel periodo.

Come c’era da aspettarsi, fare Market Timing “Ritorno al Futuro” ha sovraperformato rispetto al PAC, ma onestamente la differenza è veramente irrisoria (9% di differenza di rendimento totale su 30 anni), senza considerare due fattori:

- dal 1993 al 2009 e dal 2013 al 2015 ha sottoperformato;

- i drawdown del portafoglio sarebbero stati più importanti nel caso di market timing, con conseguente aumento di volatilità di portafoglio.

Analisi del mercato azionario nel periodo 1900-2023

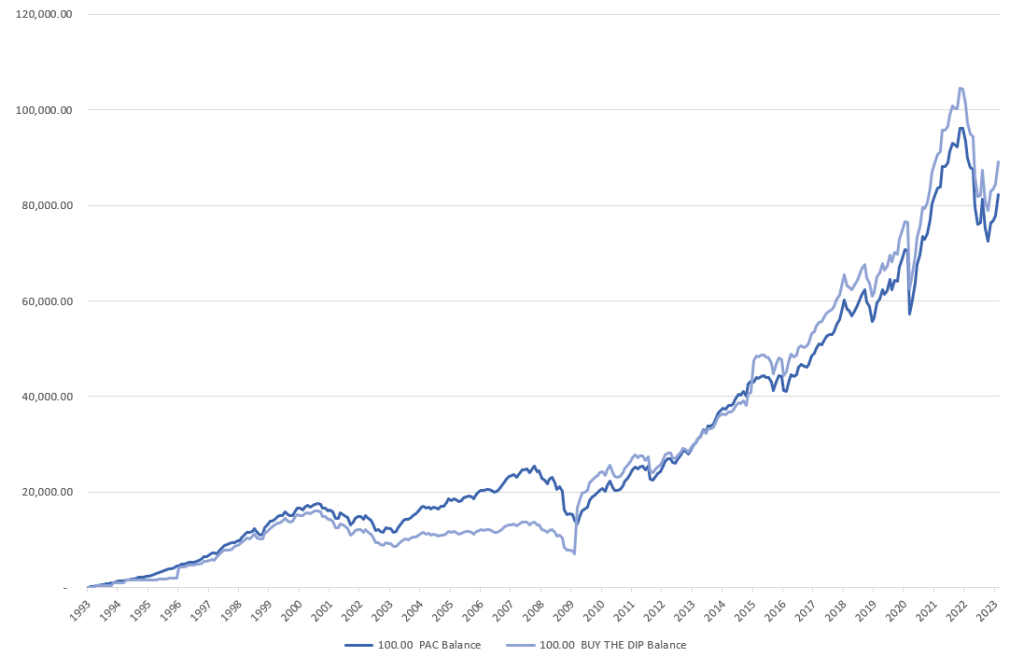

Ho applicato inoltre una strategia PAC contro Market Timing “Ritorno al Futuro” sul periodo 1900-2023. Ipotizzando di avere oggi almeno 130 anni, se avessimo applicato le due strategie dal 1900 avremmo avuto lo stesso ritorno sull’intero periodo. Inoltre, se avessimo sbagliato a fare Market Timing di soli 6 mesi avremmo avuto un profitto inferiore del Market Timing rispetto al PAC di circa il 10%.

Cosa ho imparato da queste analisi

Avendo scomposto ed analizzato vari sotto periodi, in molti di essi le performance del PAC superavano quelle Market Timing pur conoscendo perfettamente i minimi. Quello che mi porto a casa e che vorrei condividere con voi è che, nonostante pensassi che il problema più grande di aspettare un ribasso per entrare fosse proprio individuare il punto di minimo con la massima precisione possibile, quello che non rende questa strategia profittevole è il costo opportunità che paghiamo, ossia il fatto che aspettare un ribasso ci porta a rimanere fuori dal mercato troppo a lungo in periodi in cui il mercato continua a registrare nuovi massimi.

Se la nostra necessità è quella di legare l’investimento alle performance dei titoli acquistati, potremmo pensare al Value Averaging.

Grazie per la lettura.

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.