Recentemente un paper ( Beyond the Status Quo: A Critical Assessment of Lifecycle Investment Advice ) è sulla bocca di molti. Risulta essere uno dei paper più scaricati su SSRN. Gli autori giungono alla conclusione che un investimento 100% azionario per tutta la vita realizzi dei rendimenti medi più elevati rispetto ad una serie di asset allocation più o meno dinamiche, con la conseguenza di minimizzare il rischio di rovina dopo il pensionamento.

Nel documento vengono confrontate 8 tipi di strategie diverse per un elenco di 38 paesi tra cui l’Italia. Uno degli assunti di base è che l’investimento azionario sia fatto unicamente nel mercato azionario locale e diviso 50/50 locale/resto del mondo (sviluppato) per la parte internazionale:

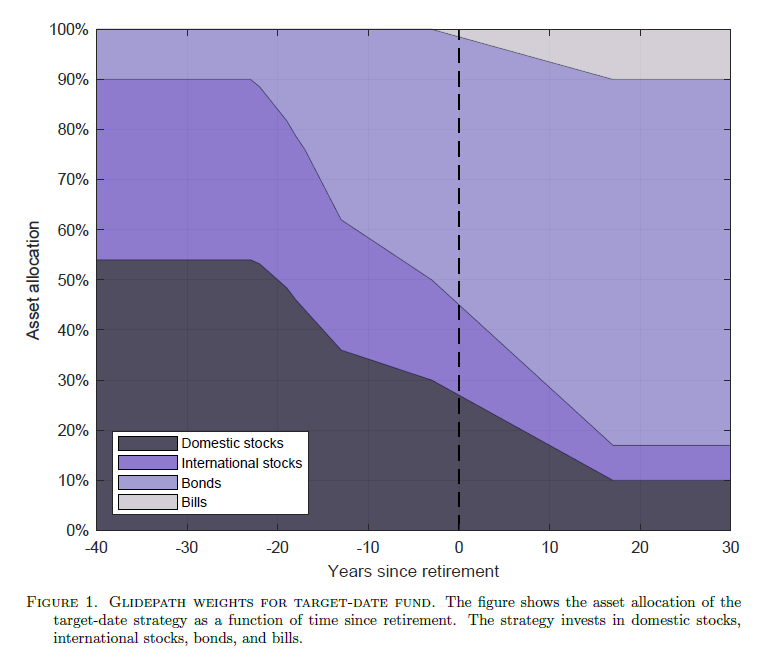

- Target-date Fund (TDF): l’allocazione passa da 90/10 stocks/bonds da 40 a circa 20 anni dalla pensione per poi virare ad una 45/55/5 alla data di pensionamento e terminare ad una allocazione circa 20/70/10 dopo 30 anni dalla pensione. Si vede bene dalla figura seguente;

- Balanced e Balanced International (Balance/I): è il classico portafoglio 60/40. L’allocazione Balanced/I pesa la parte azionaria in modo equidistribuito tra azioni nazionali e resto del mondo;

- Age e Age International (Age/I): utilizza la regola 120-età per l’allocazione azionaria. Come nella parte Balanced/I la componente azionaria è equipesata;

- Bills: titoli di stato del singolo paese a brevissima scadenza, simulando un fondo monetario;

- Stocks e Stocks International (Stocks/I): investimento 100% azionario. Il primo completamente statunitense mentre il secondo equipesato 50/50 con azionario paesi sviluppati.

L’asset col rendimento atteso più elevato realizza un rendimento più elevato

Su questo punto possiamo dire che gli autori hanno scoperto l’acqua calda? L’azionario è l’asset che storicamente ha avuto il rendimento più elevato. Credo sia scontato che questo porti una simulazione bootstrap a calcolare statisticamente un rendimento atteso più elevato e di conseguenza quell’asset finisca per realizzare un rendimento più elevato. Penso ormai lo sappiano anche i muri che se guardiamo ai 100 anni di storia recente l’asset più performante è stato l’azionario e su questo ci sono pochi dubbi.

Un modello che analizza un milione di simulazioni come quello utilizzato nel paper porterà sempre alla conclusione che l’azionario è l’asset class nel quale investire per massimizzare il rendimento atteso perché statisticamente ha avuto le performance migliori.

Parametri di rischio

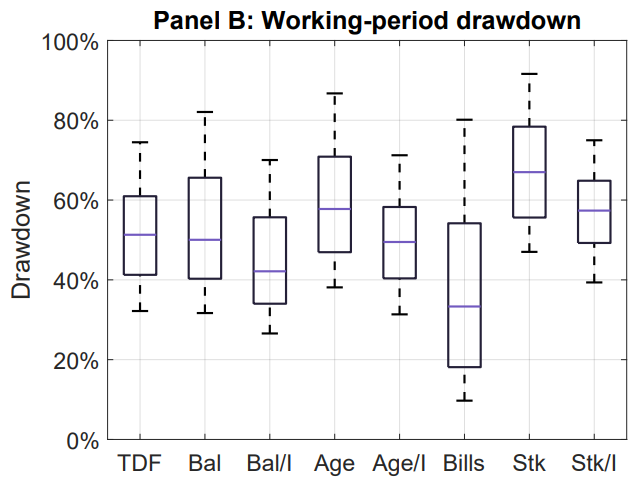

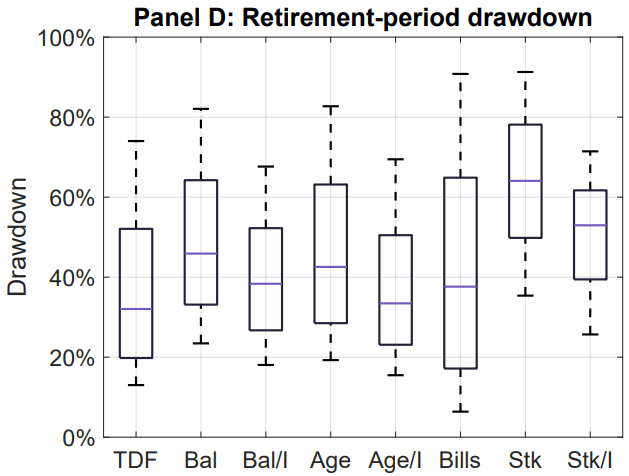

Il paper mette a disposizione un’analisi approfondita su alcuni parametri di rischio che vanno ben al di là della semplice deviazione standard. Viene fatta un’analisi approfondita di:

- drawdown durante l’età lavorativa

- drawdown in pensione

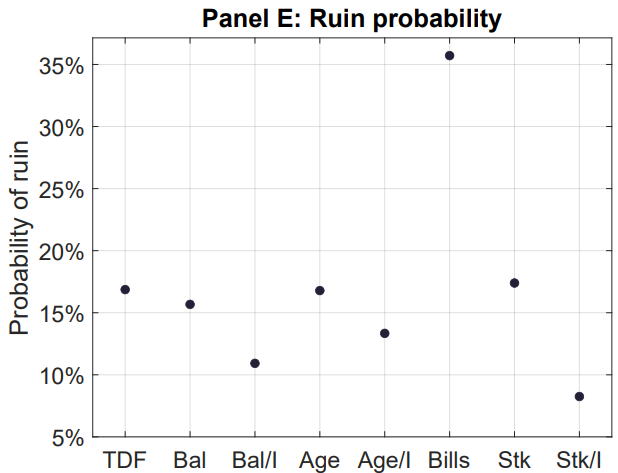

- probabilità di rovina (probabilità di azzerare il portafoglio prima della morte)

Se per quanto riguarda i ribassi sia durante l’età lavorativa che in pensione i portafogli bilanciati forniscono una stabilità maggiore, la probabilità di rovina viene sicuramente minimizzata dal portafoglio 100% azionario con allocazione internazionale. Questo è dovuto al fatto che statisticamente il portafoglio azionario realizzerà un maggior rendimento che consentirà all’investitore di avere un maggior ricchezza alla quale affidarsi in caso di prelievo al 4% durante la pensione.

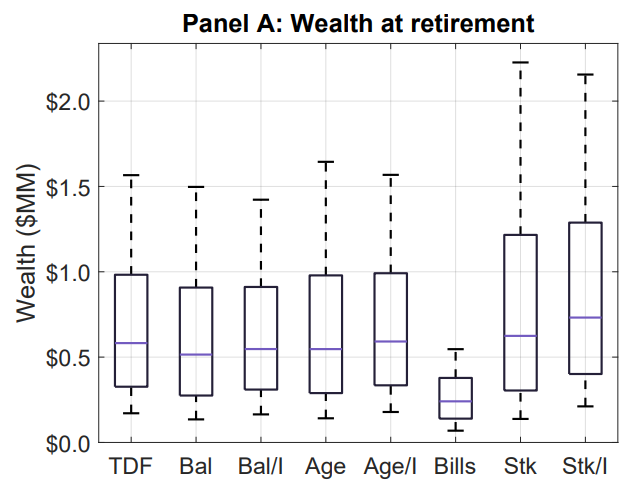

Come vediamo dall’immagine seguente infatti i portafogli 100% azionari generano statisticamente una ricchezza maggiore sia al termine della vita lavorativa che alla morte. Da notare però anche lo scostamento dalla media. La seconda immagine ha ovviamente un cap a zero (caso nel quale si verifica l’azzeramento del portafoglio). Questa estrema variabilità causerà con più facilità la rovina dell’investitore in caso di eventi di coda, statisticamente non contemplati, ma, come sappiamo, molto più frequenti di quanto ci aspettiamo.

Percentuali di risparmio

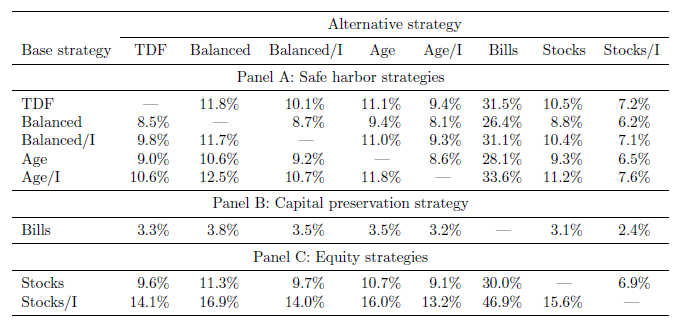

Trovo estremamente interessante questa tabella. In soldoni, quale percentuale di risparmio dovremmo accantonare per ottenere lo stesso risultato raggiunto dalla Base strategy (prima colonna) risparmiando il 10% delle entrate durante la vita lavorativa.

Per esempio potremmo ottenere lo stesso risultato di una strategia 100% azionaria diversificata su azionario internazionale utilizzando una strategia bilanciata 60/40 con esposizione internazionale accantonando un 14% delle entrate periodicamente. Oppure avremmo ottenuto un risultato equivalente con la strategia TDF risparmiando il 14,1% delle entrate. Se invece avessimo voluto ottenere lo stesso risultato investendo unicamente in fondi monetari avremmo dovuto risparmiare il 46,9% delle entrate. Una percentuale di risparmio mostruosa.

Questo ci dice fondamentalmente due cose:

- tanto maggiore è il mio reddito tanto meno posso permettermi di rischiare per raggiungere i miei obiettivi;

- investire unicamente in prodotti a rischio nullo o molto basso produce degli scarsi risultati sul lungo termine.

La diversificazione internazionale

Un’altra osservazione molto interessante che possiamo fare leggendo il documento è che l’internazionalizzazione dell’investimento azionario aumenta il rendimento atteso e le probabilità di successo.

Se infatti guardiamo alla probabilità di rovina tra i due modelli boostrap utilizzati, vediamo come confrontando le strategie a blocchi di due (concentrata e diversificata su azionario internazionale) la seconda ha molto spesso una probabilità di fallimento più bassa. Anche nel Panel B, dove si confronta l’internazionalizzazione unicamente per un investitore statunitense, la probabilità di rovina è più bassa per portafogli esposti a mercati azionari internazionali, in particolar modo per il secondo modello bootstrap utilizzato.

La concentrazione aumenta quindi il rischio di rovina. Questo lo vediamo anche dall’immagine precedente (Panel E: Ruin Probability) che confronta le probabilità di rovina per le 8 strategie analizzate.

Questa analisi inoltre fornisce ulteriore conferma che una strategia basata su investimenti a bassissimo rischio ha l’effetto opposto, che è quello di aumentare il rischio di finire il capitale prima di morire.

Conclusioni

Il paper è estremamente interessante, per quanto in alcuni punti tenda un po’ a voler tirare l’acqua al proprio mulino a tutti i costi.

Ho notato tuttavia che c’è una tendenza molto diffusa anche nelle community di finanza online, così come sui canali YouTube o sui vari social, a promuovere il piede pesante sull’acceleratore. In molti investono o consigliano di investire unicamente su azionario per il lungo o lunghissimo termine. Questa tendenza sta prendendo sempre più campo tanto che questo non è il primo paper che leggo che consiglia di non cambiare strategia in fase di pensionamento e che promuove il solo investimento azionario come scelta ottimale per tutta la vita.

Non ho niente contro questo tipo di approccio. Ognuno fa le scelte che reputa più opportune e sono sicuro che per una persona che ha la possibilità di tenere i propri soldi investiti per i prossimi 30 o 40 anni questa sia la scelta statisticamente più efficace.

Mi chiedo solo quanto stiamo sottovalutando la componente emotiva e se questo approccio è figlio di un periodo di crescita del mercato azionario obiettivamente sopra la media storica. Gli ultimi 14 anni, ad eccezione per il 2022, unico neo sul percorso, sono stati anni di grandissimi risultati, anche in qualche modo drogati dalla politica monetaria. Non abbiamo ancora idea degli effetti a lungo termine che queste politiche avranno, ma noto con un pizzico di timore che i piccoli investitori siano poco convinti del concetto di ritorno verso la media oppure che prendano come media di riferimento il rendimento degli ultimi 10 anni.

In medio stat virtus. Forse un approccio un pizzico più conservativo potrebbe fare bene a molti.

Il pessimismo, in breve, significa giocare una partita sicura. Non puoi perdere; potresti guadagnare. È l’unica visione della vita dalla quale non puoi mai rimanere deluso. Dopo aver calcolato cosa fare nelle peggiori circostanze possibili, quando si presentano le cose migliori, la vita diventa un gioco da ragazzi.

― Thomas Hardy

Grazie per la lettura.

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.