Se non avete mai sentito parlare di patrimonio netto, se ne conoscete il significato ma non sapete come tracciarlo o se volete solo avere un altro metro di paragone col resto del mondo, questo è l’articolo giusto per voi.

Nell’ordine procederò a spiegare cosa è il patrimonio netto, come si calcola e da cosa è composto. Poi analizzerò l’attuale situazione patrimoniale delle famiglie italiane. Infine metterò a disposizione uno strumento per tracciare il patrimonio.

Il Patrimonio Netto

Il Patrimonio Netto è la differenza tra attività e passività. In pratica è tutto ciò che possedete (conti, immobili, ETF, fondi pensione, automobile,…) meno tutto ciò che dovete agli altri (mutuo, rate dell’auto, altri finanziamenti,…). E’ una fotografia del vostro benessere finanziario e tracciarlo è un buon modo per tenere monitorato ciò di cui disponete.

Non confondetelo però con le entrate e le uscite (tracciato tramite Bilancio Familiare). In economia si dice che lo stato patrimoniale è una fotografia, mentre il conto economico è un flusso.

Una misura patrimoniale altrettanto importante che indica la capacità di ognuno di noi di far fronte alle emergenze è il Patrimonio Netto Liquido, calcolato come la differenza tra Attività liquide (conti, investimenti e tutto ciò che è facilmente liquidabile) meno i debiti.

L’indagine sui bilanci delle famiglie italiane

Non so se lo sapete, ma la Banca d’Italia (sì esatto, quell’organismo che non serve più a niente da quando esiste la BCE. Si scherza eh) pubblica con frequenza completamente casuale l’Indagine sui Bilanci delle Famiglie Italiane. L’ultima risale al 2020. Queste indagini sono molto utili per avere un’idea dell’andamento del benessere delle famiglie e dato che parliamo di finanza personale sono anche molto utili per avere un metro di paragone col quale confrontarci.

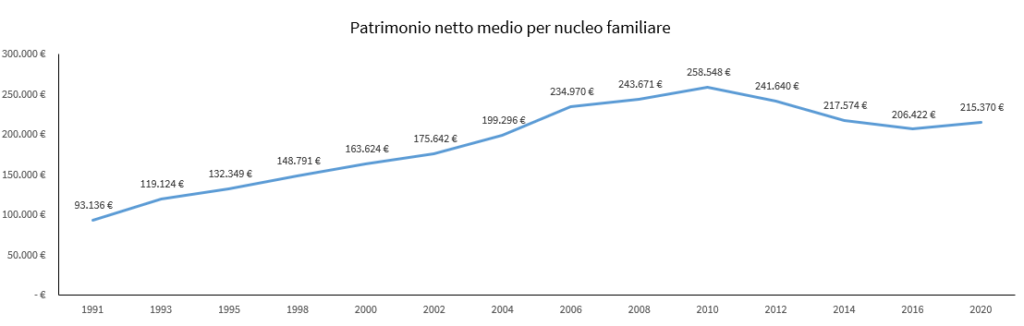

Al 2020 il patrimonio netto medio delle famiglie italiane era di 215.370 euro. Questo numero però ha qualche problema.

Il primo problema è che non è corretto per l’inflazione, quindi confrontarlo con un valore dopo un 2022 all’8,1% di inflazione non è molto indicativo. E’ anche vero che in questi tre anni gli stipendi medi in Italia sono rimasti tali e quali quindi il confronto assume un po’ più di significato (oggi sono in vena polemica).

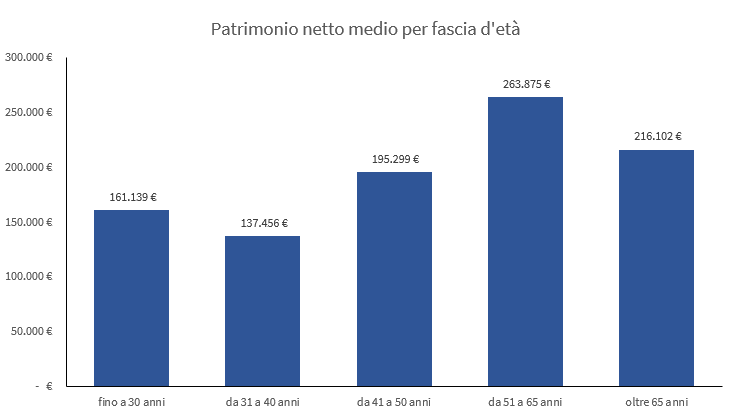

Il secondo problema è quello di aver utilizzato un valore medio senza tener conto dell’età. Confrontare il patrimonio netto di un 25enne e di un 60enne è chiaramente fuorviante. Il primo si affaccia adesso sul mercato del lavoro mentre il secondo ha alle spalle 40 anni di lavoro. Essendo l’indagine fatta per nucleo familiare e avendo tracciato le informazioni anagrafiche del capofamiglia, l’indagine rivela che i nuclei familiari nei quali il capofamiglia ha meno di trent’anni hanno un patrimonio netto più alto di quelli della fascia 31-40 (fascia nella quale si va via di casa per disperazione).

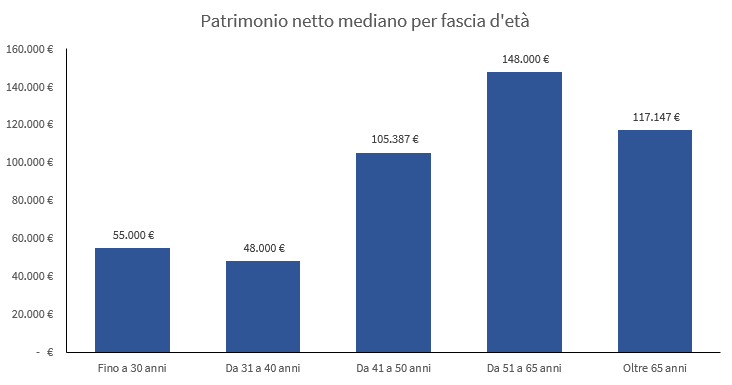

Il terzo problema è relativo al fatto che è una media. Se in un pub ci sono 4 persone con un patrimonio netto ciascuno di 100.000 dollari ed entra Elon Musk a farsi una birra, il patrimonio medio pro capite in quel pub schizza a 51 miliardi di dollari. Dubito però che le quattro persone presenti inizialmente si trovino magicamente quei soldi in tasca. In questi casi ha molto più senso utilizzare la mediana, ossia il valore centrale di una serie numerica. L’effetto è palese: la fascia 31-40 anni crolla da 137.456 euro ad appena 48.000 euro. Anche la fascia dei cosiddetti boomers passa da una media di 248.875 euro a 148.000 euro.

Se volete vi faccio deprimere un altro po’: il patrimonio netto mediano delle famiglie statunitensi è circa il triplo rispetto a quello italiano. Alla faccia del “il patrimonio degli italiani è il più alto del mondo” (cit).

Il Net Worth Tracker

Potete creare la vostra copia del Net Worth Tracker come foglio di calcolo di Googlesheets dal pulsante di seguito (è necessario un account Google attivo).

Il confronto è il ladro della gioia.

― Theodore Roosevelt

Ma offre anche ottimi spunti di riflessione, aggiungerei.

Ecco perché ho messo a disposizione (sempre e per sempre gratuitamente) l’unico cruscotto di cui avete bisogno per tracciare il vostro Patrimonio Netto.

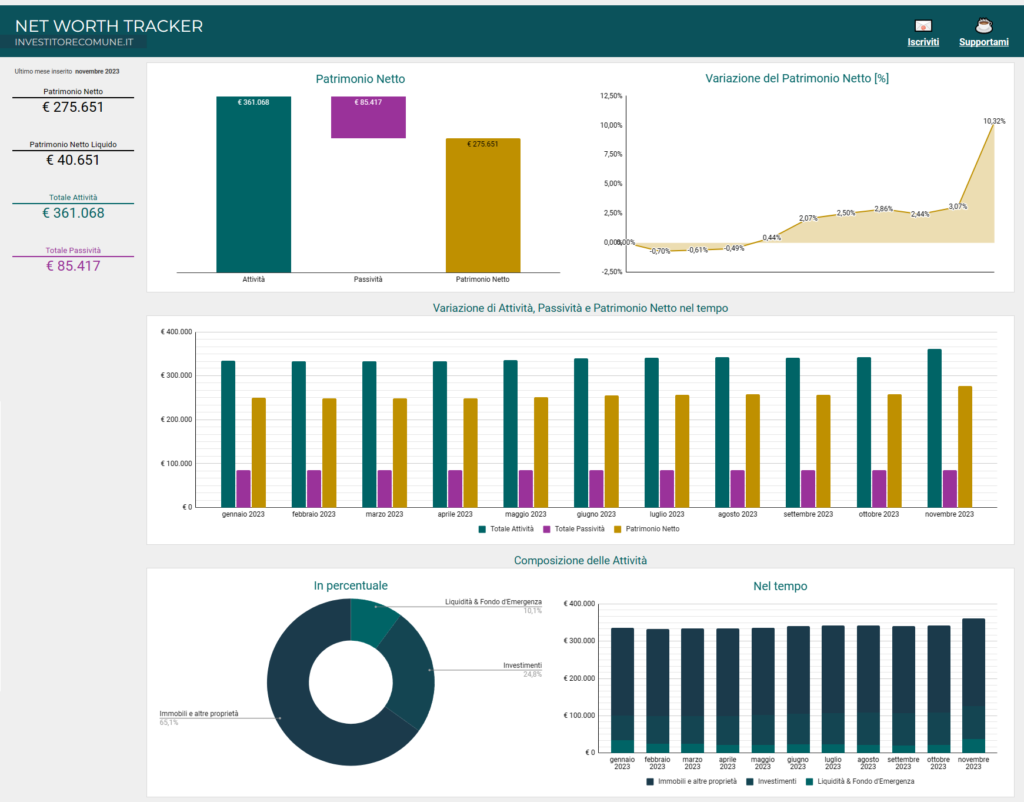

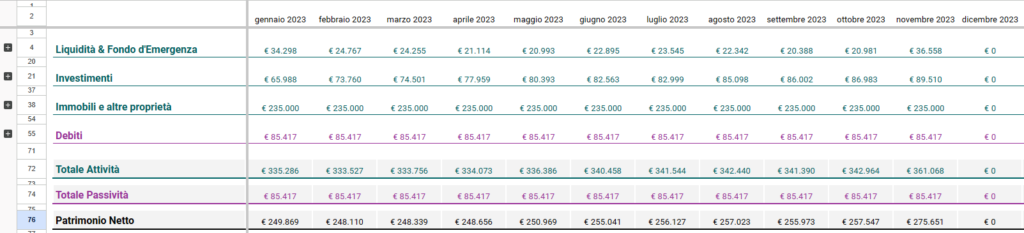

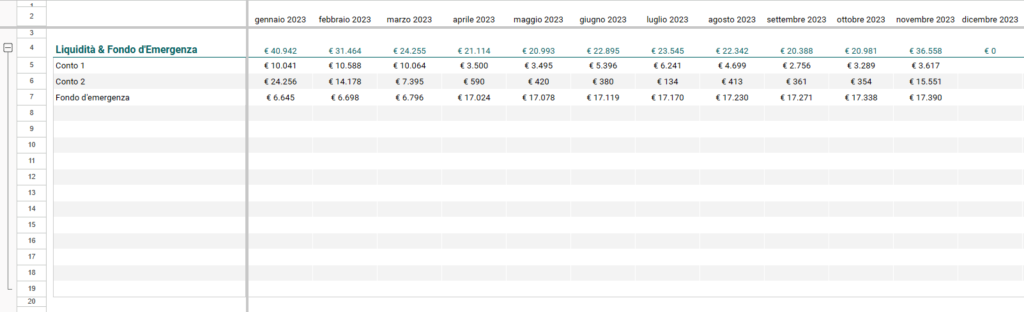

Nella parte alta del cruscotto è presente l’indicazione della situazione attuale di attività, passività, patrimonio netto e patrimonio netto liquido all’ultimo inserimento fatto. Sulla destra è presente invece la trendline cone le percentuali per singolo mese. Nella parte centrale abbiamo lo spaccato nel tempo di attività, passività e patrimonio netto. Nella parte bassa invece sono presenti le informazioni per macro categoria di attività (liquidità, investimenti e immobili) e sulla destra come il rapporto tra queste categorie è cambiato nel tempo.

L’inserimento è estremamente semplice ed è possibile gestire tutto dal foglio Resoconto.

L’inserimento è molto semplice: è possibile espandere ogni macro categoria (le attività in verde, Liquidità, Investimenti e Immobili e le passività in viola, Debiti). All’interno di ogni categoria trovate un elenco di 15 voci disponibili da utilizzare per tracciare tutto ciò di cui disponete per quanto riguarda le attività e tutto ciò che dovete restituire per quanto riguarda i debiti.

Nota: tutti i numeri devono essere inseriti in valore assoluto.

Nella parte in basso del foglio Resoconto trovate già un primo riepilogo per mese con il saldo delle attività, delle passività e del patrimonio netto. Automaticamente verranno popolati i grafici nel foglio Cruscotto.

Net Worth Tracker – FAQ

Come considero un immobile sul quale grava un mutuo?

In base alla mia esperienza, la modalità migliore è quella di iscrivere l’immobile a costo storico di acquisto nella relativa sezione Immobili e altre proprietà e il mutuo residuo nella sezione Debiti. Il debito residuo non è debito attuale meno rata pagata nel mese! Dovete guardare ogni mese dal sito della vostra banca il debito residuo. Se decurtate la rata riducete il valore del mutuo non solo del debito ripagato ma anche degli interessi. Fate inoltre attenzione a scorporare gli oneri di acquisto dal valore dell’immobile. Se avete pagato un totale di 250.000 euro ma 20.000 euro sono andati a notaio, agenzia immobiliare, geometra e via dicendo il vostro costo storico di acquisto è 230.000 euro.

Come considero un fondo pensione complementare?

Il fondo pensione complementare non è immediatamente svincolabile (ad eccezione di un 30% dopo 8 anni di versamenti senza giusta causa) quindi dovrebbe finire nella sezione Immobili e altre proprietà in quanto non immediatamente fruibile/svincolabile in caso di necessità (quando parlo di immediatamente intendo nel giro di massimo 30 giorni circa). Scelta vostra se scorporare la tassazione. Personalmente per semplicità non lo faccio, anche se questo comporta sovrastimare quanto accantonato. Non inserisco invece niente che riguarda i versamenti INPS a fini previdenziali per un criterio di prudenza. Pianifico come se non dovessi mai ricevere una pensione dallo Stato.

Conclusioni

Tenere monitorato il patrimonio netto è fondamentale per acquisire ulteriore consapevolezza riguardo le finanze familiari.

Grazie a questa routine non solo potete capire i margini di crescita di quello di cui disponete, ma potete impostare degli obiettivi concreti e avete un’indicazione importante riguardo la vostra capacità di far fronte ad imprevisti gravi nel caso in cui il fondo d’emergenza non dovesse essere sufficiente.

Per qualsiasi domanda, dubbio, feedback o informazione potete utilizzare i commenti nella parte in basso oppure potete mandare una mail a investitorecomune@gmail.com.

Grazie per la lettura.

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.