Se sei arrivato qui cercando la lista dei “10 modi per risparmiare tagliando il caffè al bar”, chiudi pure questa pagina. Non troverai consigli del tipo “spegni le luci quando esci di casa” o “porta il pranzo da casa invece di mangiare fuori”. Non perché questi suggerimenti siano sbagliati, ma perché sono insufficienti se mancano le basi del risparmio.

Il problema del risparmio non è la mancanza di consigli pratici. Internet ne è pieno. Il problema è che risparmiare soldi non è un atto isolato, ma un processo sistemico che richiede una ristrutturazione completa del modo in cui gestiamo il denaro. Se non capisci questo concetto fondamentale, continuerai a lottare mese dopo mese con la stessa frustrazione: “dove sono finiti i miei soldi?”.

La verità scomoda è che il risparmio fallisce nella maggior parte dei casi non per mancanza di forza di volontà, ma per friction comportamentale e mancanza di sistemi automatizzati. Studi di economia comportamentale hanno dimostrato che la nostra capacità di prendere decisioni razionali diminuisce drasticamente con ogni scelta che dobbiamo fare (il cosiddetto decision fatigue). Ogni volta che devi decidere “risparmio o spendo?” stai usando energia mentale preziosa che potrebbe essere automatizzata.

In questo articolo ti mostrerò un approccio diverso, basato su dati, metriche quantitative e sistemi che funzionano indipendentemente dalla tua forza di volontà. Parleremo di tasso di risparmio, automazione finanziaria, analisi dei flussi di cassa e psicologia comportamentale. Ma tutto sarà spiegato in modo pratico e applicabile da subito.

Risparmiare Non È Tagliare, Ma Riallocare

Ecco il primo concetto da scardinare: risparmiare non significa tagliare, significa riallocare consapevolmente.

Quando pensi al risparmio come “taglio”, attivi automaticamente una risposta psicologica di privazione. Il nostro cervello interpreta la privazione come una minaccia, e reagisce di conseguenza cercando di tornare al comportamento precedente (è il motivo per cui le diete falliscono nel 95% dei casi). Questo meccanismo si chiama homeostatic regulation ed è profondamente radicato nel nostro sistema nervoso.

Al contrario, quando pensi al risparmio come riallocazione, stai semplicemente decidendo di spostare denaro da una categoria a un’altra con maggiore valore per te. Non stai rinunciando a nulla: stai facendo una scelta consapevole su dove far lavorare i tuoi soldi.

La Differenza tra Cutting e Reallocation

Cutting (approccio tradizionale):

- “Non posso più permettermi [X]”

- Focus sulla privazione

- Genera senso di colpa e frustrazione

- Insostenibile nel lungo termine

Reallocation (approccio sistemico):

- “Preferisco destinare questi soldi a [obiettivo Y] piuttosto che a [spesa X]”

- Focus sulla scelta consapevole

- Genera senso di controllo e allineamento con i valori

- Sostenibile perché basato su priorità personali

Il Ruolo della Frizione Comportamentale

La frizione comportamentale è qualsiasi ostacolo che si frappone tra te e un’azione. Nel risparmio, possiamo usare la frizione a nostro vantaggio:

Aumentare la frizione per le spese impulsive:

- Rimuovere carte di credito da Amazon

- Inserire tempi di attesa di 48 ore per acquisti sopra i 50€

- Usare contanti per categorie di spesa problematiche

Ridurre la frizione per il risparmio:

- Automatizzare il trasferimento al conto risparmio il giorno dopo lo stipendio

- Pre-autorizzare versamenti su conti deposito o investimenti

- Usare app che arrotondano gli acquisti e risparmiano la differenza

La chiave è rendere il risparmio la scelta più facile, non quella più faticosa.

COME RISPARMIARE SOLDI? Utilizza il Tasso di Risparmio (Savings Rate)

Se dovessi monitorare una sola metrica finanziaria, dovrebbe essere il tasso di risparmio. Non il rendimento dei tuoi investimenti. Non il tuo patrimonio netto. Il tasso di risparmio.

Come Si Calcola

Il tasso di risparmio è semplicemente:

Tasso di Risparmio = (Entrate – Spese) / Entrate × 100

Esempio numerico:

- Entrate mensili nette: 2.000€

- Spese mensili: 1.600€

- Risparmio: 400€

- Tasso di risparmio: 20%

Sembra semplice, ma la maggior parte delle persone non sa quale sia il proprio tasso di risparmio effettivo. Lo scoprirai solo quando inizierai a tracciare con precisione entrate e uscite.

Perché il Tasso di Risparmio È Più Importante del Rendimento Iniziale

Ecco un fatto controintuitivo che sorprende la maggior parte delle persone: nei primi 10 anni di accumulazione, il tuo tasso di risparmio conta 10 volte più del rendimento dei tuoi investimenti.

Facciamo i calcoli:

Scenario A – Alto risparmio, basso rendimento:

- Risparmio mensile: 500€

- Rendimento investimenti: 3% annuo

- Dopo 10 anni: 69.858€

Scenario B – Basso risparmio, alto rendimento:

- Risparmio mensile: 200€

- Rendimento investimenti: 8% annuo

- Dopo 10 anni: 36.480€

Scenario A accumula quasi il doppio nonostante un rendimento molto inferiore. Questo succede perché nei primi anni l’interesse composto non ha ancora abbastanza capitale su cui lavorare. Sono i tuoi versamenti a fare la differenza.

Solo dopo 15-20 anni il rendimento inizia a pesare più del risparmio. Ma se non costruisci una base solida con un buon tasso di risparmio, non arriverai mai a quel punto.

Per approfondire l’importanza della pianificazione finanziaria di lungo termine, ti consiglio di leggere il mio articolo su come la pianificazione finanziaria determina il tuo successo.

Qual È un Buon Tasso di Risparmio?

Non esiste una risposta universale, ma ecco alcuni benchmark:

- 10-15%: minimo accettabile per costruire sicurezza finanziaria

- 20-25%: buono, ti permetterà di raggiungere obiettivi a medio-lungo termine

- 30-40%: ottimo, accelera significativamente l’indipendenza finanziaria

- 50%+: eccezionale, ma richiede ottimizzazione spinta o redditi elevati

La chiave è partire da dove sei e aumentare gradualmente. Anche passare dal 5% al 10% in un anno è un risultato significativo.

Come Costruire un Sistema di Risparmio Che Regge negli Anni

Il risparmio sporadico non funziona. Il risparmio “quando avanza qualcosa” non funziona. L’unico approccio che funziona nel lungo termine è costruire un sistema automatizzato basato su tre pilastri.

Pilastro 1: Automazione Completa

L’automazione rimuove completamente la necessità di decisioni ripetute. Una volta impostata, il risparmio avviene senza che tu debba fare nulla.

Come implementarla:

- Il giorno dopo lo stipendio, trasferisci automaticamente la % di risparmio target su un conto separato

- Usa bonifici automatici programmati dalla tua banca

- Considera i soldi sul conto principale come “tutto ciò che posso spendere”

Esempio pratico:

- Stipendio: 2.000€ (accredito il 27 del mese)

- Bonifico automatico il 28: 400€ → conto risparmio

- Disponibile per spese: 1.600€

Questo sistema si chiama “pay yourself first” ed è l’unico modo efficace per garantire che il risparmio avvenga davvero. Se aspetti di risparmiare “quello che avanza”, non avanzerà mai nulla.

Pilastro 2: Budgeting Flessibile

Il budgeting rigido non funziona per la maggior parte delle persone perché la vita è imprevedibile. Un approccio più flessibile è la regola 50/30/20:

- 50% per necessità (affitto, bollette, cibo, trasporti)

- 30% per desideri (ristoranti, hobby, viaggi)

- 20% per risparmio e investimenti

Questa regola ti dà abbastanza struttura per non disperdere denaro, ma abbastanza flessibilità per adattarti agli imprevisti.

Variante avanzata:

Se hai un tasso di risparmio target più alto, modifica le percentuali. Ad esempio:

- 45% necessità

- 25% desideri

- 30% risparmio

L’importante è monitorare e aggiustare ogni 2-3 mesi. Per farlo in modo efficace, ti consiglio di usare il Bilancio Familiare che ho creato appositamente per questo scopo. Ti permette di tracciare entrate, uscite e vedere immediatamente se stai rispettando le proporzioni che ti sei dato.

Pilastro 3: Accountability Comportamentale

L’accountability significa rendere conto a qualcuno (o qualcosa) delle tue azioni. Nel risparmio, questo può assumere diverse forme:

Accountability digitale:

- App che tracciano automaticamente le spese (Fineco, Hype, ecc.)

- Dashboard personalizzate con i tuoi KPI finanziari

- Revisioni mensili del bilancio familiare

Accountability sociale:

- Partner finanziario con cui confrontarsi mensilmente

- Gruppi di finanza personale dove condividere progressi

- Consulente finanziario (per chi ne sente il bisogno)

L’importante è non fare tutto “a memoria”. La memoria è inaffidabile e soggetta a bias cognitivi che ti faranno sovrastimare i tuoi progressi e sottostimare le tue spese.

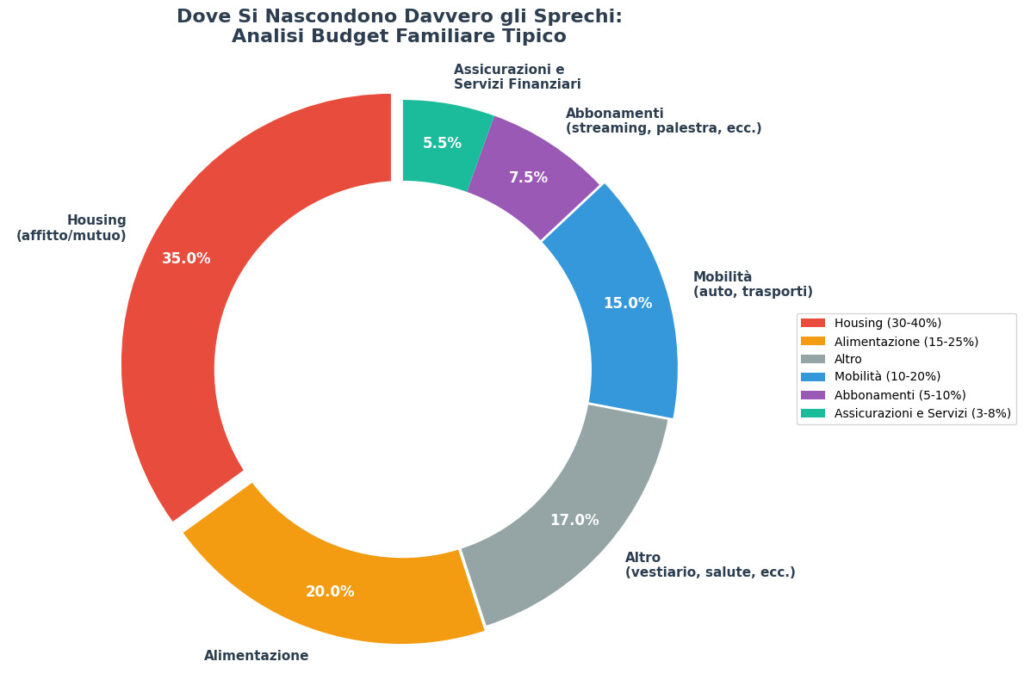

Dove Si Nascondono Davvero gli Sprechi: Analisi Tecnica per Categorie

Ora entriamo nel concreto. Dove si disperde davvero il denaro? Non è nel caffè al bar (2€ al giorno = 60€ al mese, impatto modesto). Gli sprechi veri sono in categorie ad alto impatto che passano inosservate perché diluiti nel tempo.

1. Housing (30-40% del budget)

Errori comportamentali tipici:

- Affitto troppo alto rispetto al reddito (>35%)

- Mutuo con rata eccessiva per mantenere uno status symbol

- Casa troppo grande per necessità reali

- Mancata rinegoziazione mutuo quando i tassi scendono

Strategie di ottimizzazione:

- Regola empirica: affitto/rata mutuo non dovrebbe superare il 30% del reddito netto

- Valuta coinquilini o subaffitto di stanze se hai spazi inutilizzati

- Rinegozia il mutuo ogni 2-3 anni (puoi risparmiare migliaia di euro)

- Se in affitto, considera cambi strategici quando cambia la fase di vita

Non sto dicendo di vivere in una topaia. Sto dicendo che pagare 1.200€/mese per un trilocale quando ti basterebbero 800€ per un bilocale significa rinunciare a 4.800€/anno di risparmio potenziale. Quei soldi, investiti al 5% per 10 anni, diventano 63.000€. È una rinuncia che vale la pena fare?

2. Mobilità (10-20% del budget)

Errori comportamentali tipici:

- Auto nuova in leasing/finanziamento invece di usato

- Sottovalutazione costi nascosti (assicurazione, bollo, manutenzione, carburante)

- Uso dell’auto per tragitti brevi sostituibili da bici/mezzi pubblici

- Più auto in famiglia quando una basterebbe

Strategie di ottimizzazione:

- Calcola il costo totale di possesso (TCO) della tua auto: include TUTTO

- Valuta car sharing per utilizzi sporadici invece di possedere un’auto

- Se devi comprare, considera usato garantito 3-5 anni (rapporto qualità/prezzo migliore)

- Calcola se il costo annuo auto > 3.000€: forse mezzi pubblici + taxi occasionali costano meno

Esempio numerico:

Auto nuova in leasing:

- Rata: 300€/mese = 3.600€/anno

- Assicurazione: 800€/anno

- Bollo: 200€/anno

- Manutenzione: 400€/anno

- Carburante: 1.500€/anno

- Totale: 6.500€/anno

Auto usata 5 anni proprietà:

- Acquisto: 12.000€ ammortizzati su 10 anni = 1.200€/anno

- Assicurazione: 600€/anno

- Bollo: 200€/anno

- Manutenzione: 600€/anno

- Carburante: 1.500€/anno

- Totale: 4.100€/anno

Risparmio: 2.400€/anno = 24.000€ in 10 anni.

3. Alimentazione (15-25% del budget)

Errori comportamentali tipici:

- Spesa senza lista (acquisti impulsivi +30%)

- Food delivery abituale (markup 50-80% rispetto a cucinare)

- Spreco alimentare (30% del cibo comprato finisce nella spazzatura)

- Ristoranti per mancanza di pianificazione, non per piacere

Strategie di ottimizzazione:

- Meal prep domenicale: 2-3 ore producono 10-12 pasti

- Spesa con lista basata su pasti pianificati

- Batch cooking: cucina porzioni doppie e congela

- App antispreco per ristoranti (Too Good To Go, ecc.)

Attenzione: Non sto dicendo di non andare al ristorante. Sto dicendo di andarci per scelta, non per default. C’è una differenza enorme tra “vado fuori perché mi fa piacere” e “vado fuori perché non ho organizzato nulla”.

4. Abbonamenti (5-10% del budget)

Errori comportamentali tipici:

- Abbonamenti dimenticati (palestra, streaming, software)

- Servizi ridondanti (3 piattaforme streaming quando ne usi 1)

- Rinnovi automatici senza valutazione periodica

- Pagamento mensile invece che annuale (si paga 10-20% in più)

Strategie di ottimizzazione:

- Audit trimestrale di tutti gli abbonamenti

- Cancella tutto, poi riattiva solo ciò che ti manca davvero nei 30 giorni successivi

- Rotazione abbonamenti streaming (1 mese Netflix, 1 mese Prime, 1 mese Disney+)

- Considera abbonamenti condivisi con familiari/amici dove possibile

5. Assicurazioni e Servizi Finanziari (3-8% del budget)

Qui si nascondono gli sprechi più sottovalutati.

Molte persone pagano:

- Assicurazioni vita inutili (polizze miste con rendimenti ridicoli)

- Assicurazioni duplicate (es: RC auto + infortuni conducente su ogni polizza)

- Conti correnti con costi assurdi (12-15€/mese per servizi che non usi)

- Carte di credito con canone quando esistono alternative gratuite

- Commissioni broker eccessive per investimenti

Strategie di ottimizzazione:

Sui conti correnti e deposito:

- Passa a conti online a zero spese (ING, Hype, ecc.)

- Confronta tassi conti deposito ogni 6 mesi sul comparatore conti deposito

- Valuta se hai liquidità eccessiva ferma sul conto corrente allo 0%

Su investimenti e broker:

- Verifica se il tuo broker ha commissioni competitive

- Considera broker con piani di accumulo (PAC) senza commissioni

- Se investi in fondi attivi, controlla se l’extra-rendimento giustifica i costi (spoiler: nella maggior parte dei casi no)

Esempio spread su 10.000€ investiti:

- Broker costoso: 20€ commissione + 0,5% commissione acquisto = 70€ per operazione

- Broker ottimizzato: 2€ commissione + 0% su PAC = 2€ per operazione

Su 12 operazioni annue (PAC mensile): 816€ vs 24€ all’anno. In 10 anni sono quasi 8.000€ di differenza.

6. Strumenti Finanziari e Tassazione

Un aspetto spesso trascurato: dove tieni i soldi conta quanto quanto risparmi.

Soldi sul conto corrente allo 0% con inflazione al 2% = perdita reale di potere d’acquisto del 2% annuo.

Su 10.000€ è come perdere 200€ all’anno senza fare nulla.

Alternative intelligenti:

- Conto deposito per fondo emergenza (3-6 mesi di spese)

- ETF obbligazionari a breve termine per liquidità di medio termine

- Investimenti diversificati per obiettivi >5 anni

Per approfondire la corretta allocazione delle risorse finanziarie, ti consiglio il mio articolo sulla piramide dei bisogni finanziari, che spiega come strutturare il risparmio in base alle priorità.

Tecniche Avanzate di Risparmio Basate su Modelli Quantitativi

Ora entriamo in territorio più avanzato. Questi metodi richiedono un po’ più di impegno iniziale, ma automatizzano completamente il risparmio una volta impostati.

Metodo dei Sinking Funds

I sinking funds sono “fondi di affondamento”: accantonamenti progressivi per spese future prevedibili.

Come funziona: Identifichi tutte le spese annuali/irregolari, calcoli l’importo mensile necessario, e accantoni automaticamente.

Esempio pratico:

- Assicurazione auto: 800€ annui = 67€/mese

- Vacanze: 1.200€ annui = 100€/mese

- Regali (compleanni, Natale): 600€ annui = 50€/mese

- Manutenzione casa: 480€ annui = 40€/mese

- Totale sinking funds: 257€/mese

Ogni mese trasferisci automaticamente 257€ su un conto separato dedicato. Quando arriva la spesa, i soldi ci sono già e non intacchi il budget mensile.

Questo metodo elimina completamente la sindrome del “questo mese non riesco a risparmiare perché c’era [spesa imprevista]”. La spesa non era imprevista: era solo non pianificata.

Metodo del Flusso di Cassa Inverso

Questo metodo ribalta la logica tradizionale “guadagno → spendo → risparmio ciò che avanza” in “guadagno → risparmio → spendo con ciò che resta”.

Implementazione pratica:

- Calcola risparmio target mensile (es: 20% di 2.500€ = 500€)

- Imposta bonifico automatico giorno dopo stipendio: 500€ → conto risparmio

- Vivi con i restanti 2.000€

Sembra banale, ma psicologicamente cambia tutto. I 2.000€ diventano il tuo “budget reale” e ti adatti di conseguenza. I 500€ sono “già spesi” per il futuro te stesso.

Modello EPSI (Earn-Plan-Save-Invest)

Questo è il modello che uso personalmente e che ho descritto in dettaglio nell’articolo su pianificazione finanziaria.

Le 4 fasi:

- Earn (Guadagna): Concentrati sull’aumentare il reddito (la variabile più importante)

- Plan (Pianifica): Definisci obiettivi chiari e quantificabili

- Save (Risparmia): Implementa sistemi automatizzati di risparmio

- Invest (Investi): Alloca il risparmio su strumenti adeguati al profilo di rischio

La sequenza è critica. Non ha senso ottimizzare investimenti se non hai un tasso di risparmio solido. Non ha senso risparmiare ossessivamente se non hai pianificato perché stai risparmiando.

Come Investire il Risparmio: Approccio Prudente e Sistematico

Risparmiare non basta. I soldi fermi perdono valore con l’inflazione. Devi metterli al lavoro, ma in modo intelligente.

Premessa fondamentale: Non sono un consulente finanziario. Quello che segue è un framework generale basato su principi consolidati di gestione del rischio, non un consiglio di investimento personalizzato.

La Diversificazione Non È Opzionale

Diversificare significa non mettere tutte le uova nello stesso paniere. Principio banale, applicazione spesso sbagliata.

Diversificazione vera:

- Diverse asset class: azioni, obbligazioni, liquidità

- Diverse aree geografiche: non solo Italia, non solo USA

- Diverse valute: riduce rischio cambio concentrato

- Diversi emittenti: mai troppo peso su singole aziende

Diversificazione falsa:

- 10 ETF azionari tutti su S&P500 (sembra diversificato, non lo è)

- 5 azioni del settore tech (sembra diversificato, non lo è)

- BTP a diverse scadenze (sembra diversificato, rischio emittente è sempre Italia)

L’Approccio PAC: Costanza Batte Timing

Il Piano di Accumulo del Capitale (PAC) è l’approccio più efficace per investitori retail.

Come funziona: Investi la stessa cifra a intervalli regolari (es: 300€/mese), indipendentemente dalle condizioni di mercato.

Perché funziona:

- Rimuove l’emozione dalla decisione

- Mediazione automatica del prezzo di carico

- Approfitta dei ribassi (compri più quote quando costa meno)

- Non richiede timing del mercato (impossibile da fare consistentemente)

Esempio numerico PAC vs PIC (investimento forfettario):

Supponiamo 10.000€ da investire e mercato che oscilla:

PAC: 500€/mese per 20 mesi

- Mese 1: mercato a 100 → compro 5 quote

- Mese 5: mercato scende a 80 → compro 6,25 quote

- Mese 10: mercato a 90 → compro 5,55 quote

- Mese 20: mercato a 110 → compro 4,54 quote

Risultato: prezzo medio di carico migliorato dalla volatilità.

PIC: 10.000€ subito

- Investo tutto a mercato 100

- Se scende a 80, sono in perdita -20% su tutto il capitale

Il PAC non garantisce rendimenti migliori (dipende dall’andamento), ma garantisce minore stress emotivo e rimozione del rischio timing.

Dove Implementare il PAC: Piattaforme con Sostituto d’Imposta

Un aspetto sottovalutato: la gestione fiscale. In Italia, investitori retail devono pagare 26% di capital gain su plusvalenze.

Hai due opzioni:

- Regime dichiarativo: gestisci tu la dichiarazione (complicato, rischio errori)

- Regime amministrato: il broker fa da sostituto d’imposta (automatico)

Per investitori che non vogliono complicazioni, il regime amministrato è essenziale.

💰 Vuoi un supporto professionale nella gestione del tuo portafoglio senza pensieri fiscali?

Moneyfarm è un robo-advisor con sostituto d’imposta che costruisce portafogli diversificati su misura del tuo profilo di rischio. Gestione automatizzata, ribilanciamento incluso, dichiarazione fiscale automatica. Ideale per chi vuole investire seriamente senza diventare un esperto di ETF e tasse.

Automazione Totale: Il Cerchio Si Chiude

L’obiettivo finale è creare un sistema completamente automatizzato:

- Stipendio arriva → bonifico automatico a conto risparmio

- Ogni mese → versamento automatico su PAC

- Ogni anno → ribilanciamento automatico portafoglio (con alcuni robo-advisor)

- Dichiarazione fiscale → automatica (se hai sostituto d’imposta)

Zero decisioni manuali. Zero stress. Zero dimenticanze.

💰 Per gestire meglio il flusso entrate/uscite con un conto semplice e smart:

Hype è un conto con IBAN italiano, zero spese fisse, cashback automatico su acquisti. Ottimo come conto principale per chi vuole tracciabilità totale delle spese e strumenti di budgeting integrati. L’app è pulita e mostra immediatamente dove vanno i tuoi soldi.

Attenzione ai Costi Nascosti

Anche su investimenti “semplici” ci sono costi che erodono rendimento:

- TER (Total Expense Ratio): costo annuo ETF (preferisci <0,30%)

- Commissioni broker: su acquisto/vendita

- Spread bid-ask: differenza prezzo acquisto/vendita

- Tassazione: 26% su plusvalenze (12,5% su titoli di Stato)

- Inflazione: il costo nascosto che colpisce sempre

Un ETF con TER 0,80% vs uno con TER 0,20% sembra differenza marginale. Su 30 anni e 100.000€ investiti sono 14.000€ di differenza. I costi compoundano negativamente quanto i rendimenti compoundano positivamente.

Checklist di Risparmio Basata sulla Psicologia (Non sulle Rinunce)

Chiudiamo con una checklist pratica che sfrutta principi di economia comportamentale.

1. Temptation Bundling: Associa Risparmio a Piacere

Principio: associa un’attività piacevole a un comportamento finanziariamente virtuoso.

Esempi pratici:

- Podcast/musica preferita solo durante revisione mensile budget

- Caffè speciale mentre fai bonifico a conto risparmio

- Serie TV preferita solo mentre usi app di budgeting

Il cervello inizia ad associare il comportamento virtuoso a piacere, riducendo la resistenza.

2. Commitment Devices: Vincola il Te Stesso Futuro

Commitment devices sono meccanismi che ti impediscono di deviare dalla rotta.

Esempi pratici:

- Conto deposito vincolato per obiettivi specifici

- Pagamento annuale anticipato di abbonamenti che vuoi mantenere

- PAC automatico non modificabile senza preavviso

- App che bloccano carte di credito per categorie specifiche

3. Loss Aversion: Sfrutta l’Avversione alla Perdita

Siamo evolutivamente più sensibili alle perdite che ai guadagni (di un fattore 2-2,5x).

Come sfruttarla:

- Traccia visivamente cosa “perdi” non risparmiando (es: “quest’anno ho perso 5.000€ di risparmio potenziale”)

- Calcola interesse composto mancato sugli sprechi

- Visualizza graficamente la “perdita di ricchezza futura”

Esempio numerico: Non risparmiare 200€/mese = perdere 124.000€ di ricchezza a 30 anni (assumendo 5% rendimento annuo).

Quando la metti così, quel pranzo da 15€ assume una prospettiva diversa.

4. Default Bias: Rendi il Risparmio il Default

Il 95% delle persone mantiene le impostazioni predefinite. Sfruttalo.

Come:

- Imposta risparmio automatico come default (devi agire per fermarlo, non per attivarlo)

- Aumenti automatici annuali del tasso di risparmio (+1% ogni anno)

- Versamenti automatici di bonus/tredicesima a investimenti (non passa dal conto corrente)

5. Mental Accounting: Separa Fisicamente i Soldi

Il denaro non è fungibile nella nostra mente. 100€ regalo sembrano “diversi” da 100€ stipendio.

Sfruttalo:

- Conti separati per diverse categorie (spesa, risparmio, investimenti, divertimento)

- Ogni conto ha una “missione” chiara

- Non mischiare mai flussi tra conti senza decisione esplicita

6. Visualization: Obiettivi Tangibili

Il cervello risponde meglio a immagini che a numeri astratti.

Tecniche:

- Grafico progressione verso obiettivo (casa, libertà finanziaria, ecc.)

- Foto obiettivo in wallet/screensaver

- Dashboard con networth che cresce mese dopo mese

- Calcoli di “mesi di libertà” acquisiti (spese annue coperte da patrimonio)

7. Social Proof: Community di Rinforzo

Tendiamo a comportarci come il nostro gruppo sociale.

Applicazioni:

- Gruppi online di finanza personale

- Partner accountability con cui condividere progressi

- Lettura blog/podcast di finanza consapevole

- Distanza da gruppi incentrati su consumo ostentatorio

Conclusione: Risparmiare È un Sistema, Non un Atto

Ricapitoliamo i 5 principi fondamentali:

1. Il risparmio è riallocazione consapevole, non privazione Smetti di pensare “devo tagliare”. Inizia a pensare “scelgo di destinare questi soldi a obiettivi che contano per me”.

2. Il tasso di risparmio batte il rendimento nei primi 10 anni Concentrati sull’aumentare la percentuale che risparmi. Il rendimento diventa importante solo dopo, quando hai già un capitale su cui far lavorare gli interessi.

3. L’automazione rimuove la necessità di forza di volontà Sistemi automatizzati battono intenzioni benintenzionate 100 volte su 100. Costruisci un sistema che non richiede decisioni quotidiane.

4. Gli sprechi veri sono nei costi fissi ad alto impatto Non è il caffè al bar. Sono casa, auto, abbonamenti dimenticati, commissioni bancarie inutili, assicurazioni duplicate. Attacca i giganti, non i nani.

5. Investire il risparmio è parte del processo Risparmiare senza investire significa perdere potere d’acquisto. PAC automatici su strumenti diversificati, sostituto d’imposta per evitare complicazioni fiscali, focus su costi bassi.

Il Tuo Prossimo Passo

Non cercare di implementare tutto immediatamente. Inizia con:

- Settimana 1: Calcola il tuo tasso di risparmio attuale (traccia tutte le spese per 30 giorni)

- Settimana 2: Imposta risparmio automatico su conto separato

- Settimana 3: Audit completo abbonamenti e servizi finanziari

- Settimana 4: Decisione su dove investire il risparmio accumulato

Ogni miglioramento dell’1% nel tasso di risparmio si compone nel tempo. Se guadagni 30.000€ netti annui, 1% = 300€/anno. In 30 anni, investiti al 5%, diventano 20.000€. Vale la pena ottimizzare.

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.