Precedentemente ho affrontato cosa intende la Modern Portfolio Theory (MPT) per rischio. Se vi siete persi gli articoli in questione li trovate qua: Come misurare il rischio (parte 1) e Come misurare il rischio (parte 2)

Per la MPT, il rischio di portafoglio è espresso come volatilità, ossia come scarto attorno alla media dei rendimenti di un determinato titolo in un determinato periodo di tempo.

In questo articolo abbiamo già visto una potenziale applicazione “allargata” di rischio di portafoglio andando a parlare del Value at Risk (VaR) e del Conditional Value at Risk (CVaR). Per darne una definizione in breve, misurano la probabilità che il nostro rendimento sia in perdita per un certo intervallo di tolleranza.

Ampliando il concetto, possiamo parlare di Shortfall Risk e di Safety-first Ratio. Tali modelli ci consentono di stimare le probabilità che il nostro investimento abbia un rendimento negativo o al di sotto delle attese.

In questo modo, applicando tale concetto a quanto abbiamo detto in questo articolo (ossia come calcolare il valore finale di un investimento tale per cui i nostri obiettivi sono raggiunti), possiamo stimare la probabilità di raggiungimento degli obiettivi che ci siamo prefissati.

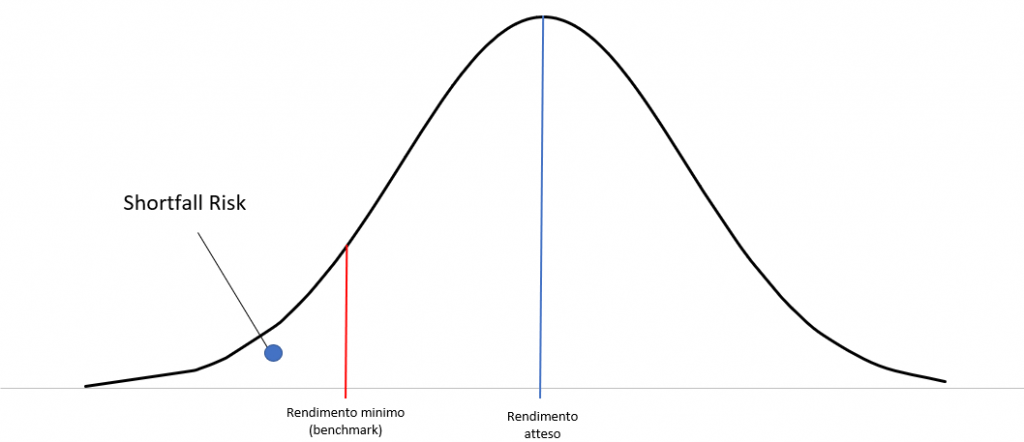

Rischio di portafoglio e Shortfall Risk

Lo Shortfall Risk è la probabilità che il nostro portafoglio non raggiunga il rendimento minimo prefissato (benchmark) dall’investitore in un determinato arco temporale.

Quella è in figura è la rappresentazione grafica dello Shortfall Risk, che altro non è che la possibilità concreta che un investitore non raggiunga gli obiettivi prefissati.

La formula di calcolo della probabilità dello Shortfall Risk è la seguente:

SFRprob = Probabilità Shortfall Risk

T = numero di periodi

r = rendimento minimo (benchmark)

μ = rendimento atteso

σ = deviazione standard attesaUtilizzando la funzione Excel NORM.S.DIST (z;1) (o DISTRIB.NORM.ST.N con Excel in italiano) è possibile calcolare la probabilità di Shortfall Risk.

Impostando r = 0 possiamo calcolare la possibilità che durante un periodo di tempo T il nostro portafoglio abbia dei rendimenti negativi. Per esempio, prendendo dal file Excel dei Lazy Portfolio 1992-2022 un Lazy Portfolio come il Golden Butterfly (rendimento medio 6,77% e deviazione standard 9,54% sul periodo 1992-2022), la probabilità che il portafoglio chiuda in negativo durante gli anni è la seguente:

Dopo 5 anni, la probabilità che il nostro portafoglio sia negativo è del 5,63%, dopo 10 anni è del 1,24%, mentre dopo 20 anni è praticamente nulla (0,08%).

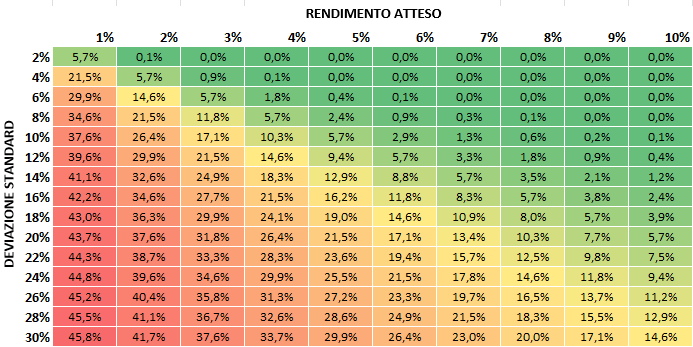

La probabilità che un investimento sia negativo dopo 10 anni per un certo livello di rendimento atteso e deviazione standard attesa è la seguente.

Per esempio, un portafoglio con rendimento atteso del 6% e deviazione standard 10%, ha una probabilità del 2,9% di essere in negativo dopo 10 anni.

Roy Safety-First Ratio

Il Roy Safety-First Ratio consente di selezionare il portafoglio che minimizza lo Shortfall Risk (ossia il rischio di non raggiungere gli obiettivi prefissati). In pratica, scegliendo il portafoglio con il Roy Safety-First Ratio più alto stiamo scegliendo il portafoglio che ha la maggiore probabilità di raggiungere gli obiettivi.

La formula di calcolo del Roy Safety-First Ratio è la seguente:

r = rendimento minimo (benchmark)

μ = rendimento atteso

σ = deviazione standard attesaUn esempio di calcolo

| Portafoglio A | Portafoglio B | Portafoglio C | |

|---|---|---|---|

| Rendimento atteso (μ) | 5% | 7% | 8% |

| Volatilità attesa (σ) | 8% | 12% | 18% |

Dato un rendimento minimo (benchmark) del 3%, il calcolo del Safety-First Ratio è il seguente:

SF Ratio A = (5% – 3%) / 8% = 0,25

SF Ratio B = (7% – 3%) / 12% = 0,33

SF Ratio C = (8% – 3%) / 18% = 0,27

Il portafoglio B è quello che massimizza la probabilità di ottenere un rendimento superiore al 3%, pertanto l’investitore razionale tenderà a selezionare questo portafoglio in quanto in linea con il raggiungimento degli obiettivi prefissati.

Conclusioni

Come ho più volte detto, tutte queste analisi di rischio/rendimento hanno dei limiti, ma sono indubbie le loro potenzialità per dare un contributo aggiuntivo durante le scelte di investimento. Il consiglio, tuttavia, è quello di non considerare i numeri in modo asettico.

Per esempio relativamente all’ultimo esempio, se razionalmente scegliere il Portafoglio B avrebbe massimizzato le nostre probabilità di ottenere un rendimento minimo del 3%, potremmo non essere a nostro agio con un portafoglio che ha una volatilità attesa del 12%, in quanto ci esporrebbe potenzialmente ad oscillazioni troppo marcate rispetto a quanto possiamo sopportarne e potremmo finire per liquidare la posizione in preda al panico. Ecco che magari utilizzando questi calcoli ed abbinandoli alla nostra propensione al rischio ed i nostri obiettivi di lungo termine, avrebbe senso preferire il Portafoglio A.

L’investitore consapevole è colui che riesce a prendere il meglio da questi sistemi e farli suoi, ma ricordiamoci sempre che ciò che ci consente di raggiungere i nostri obiettivi di lungo termine è anche l’aspetto psicologico.

Grazie per la lettura.

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.