Quando aprite l’app della vostra banca vi aspettate ogni volta un saldo più alto?

Attendete con trepidazione il giorno di accredito dello stipendio sul conto?

Avete programmato da anni il viaggio che sognate da una vita ma non riuscite a mettere da parte un euro?

Il saldo del vostro conto è una inesorabile discesa verso l’abisso?

Non serve chissà quale magia o rituale strano per capire che state spendendo troppo rispetto a quanti soldi guadagnate. Acquisire questa consapevolezza è il primo passo per gestire il denaro e con esso la vostra tranquillità finanziaria.

Nella migliore delle ipotesi avete iniziato a cercare tra le spese del mese quelle più ingenti, per capire dopo un po’ che nessuno vi aveva messo le mani nel conto, ma ogni singola spesa era stata fatta da voi. Questo a lungo andare porta addirittura ad evitare di guardare il saldo del proprio conto, autoconvincendovi che domani il saldo aumenterà.

Ma domani non arriva mai e il saldo del conto corrente non sale.

Per farlo salire dovete monitorare i vostri flussi di cassa. E per farlo dovete utilizzare uno strumento che prende il nome di bilancio familiare (o bilancio personale).

Cos’è il Bilancio Familiare

Il bilancio familiare è uno strumento organizzato in tabelle che funziona come il conto economico di un’azienda. Al suo interno troviamo entrate (ricavi) ed uscite (costi). Questo strumento ci consente di monitorare i flussi monetari che ogni mese entrano ed escono dalle nostre tasche e ci permette di calcolare quanto riusciamo a mettere da parte.

È importante capire quindi dove vanno a finire i soldi che spendete. Il Bilancio Familiare è l’unico strumento di cui avete davvero bisogno per rendicontare entrate e uscite e avere una panoramica completa della vostra situazione patrimoniale.

Potete creare la vostra copia del Bilancio Familiare come foglio di calcolo di Googlesheets dal pulsante di seguito (è necessario un account Google attivo).

Ecco l’unico cruscotto di cui avete bisogno per gestire le vostre finanze.

I 4 Principi Fondamentali del Bilancio Familiare

Per funzionare davvero, il vostro bilancio familiare deve rispettare quattro concetti chiave. Senza questi, rischiate di abbandonare dopo poche settimane.

1. Inserire Dati Deve Essere Veloce

Parliamoci in modo molto schietto. Inserire dati all’interno di un file Excel, di una app, di un quaderno o di qualsiasi altro strumento è una rottura di palle. È inutile girarci intorno e sfido chiunque a dire che si diverte a fare data entry di singole spese.

Nella mia vita ho provato svariate applicazioni che consentivano di fare data entry manuale, automatizzato da scontrini, copiando da altre voci, ma ogni singola app mi costringeva a inserire voci in ingresso una alla volta.

Questo purtroppo è un grosso limite e finisce col farci percepire la gestione di un bilancio familiare come noiosa, meccanica ed inconcludente, in quanto non vediamo risultati nel breve termine.

La soluzione? Tornare al vecchio caro Excel (o Google Sheets).

Nel bilancio familiare che sto usando e che potete scaricare gratuitamente, ho dedicato una pagina all’inserimento diretto da estratto conto. Funziona così:

Inserimento massivo mensile:

- Ogni fine mese accedete al vostro home banking

- Selezionate i movimenti del mese appena concluso

- Scaricate su Excel tutte le transazioni (ogni piattaforma lo consente)

- Copiate date, importi e note all’interno del foglio Operazioni

- Assegnate una categoria ad ogni voce (questo purtroppo è necessario)

Se avete più conti, ripetete la stessa operazione. Considerando la categorizzazione, 30 minuti al mese sono sufficienti. Questo è il metodo che uso io ogni primo del mese.

Esiste anche l’inserimento singolo (registrare manualmente ogni spesa quotidiana), ma secondo me è eccessivamente laborioso e fa passare la voglia di tenere aggiornato il file.

2. Rendicontazione Mensile

L’inserimento delle spese può avvenire quotidianamente, settimanalmente o ogni quindici giorni (il mio consiglio è settimanalmente dedicandoci 10-15 minuti), ma il bilancio deve essere redatto con una logica mensile.

Il mese è un orizzonte temporale perfetto perché:

- Coincide con lo stipendio (pagato mensilmente nel 99% dei casi in Italia)

- Non è troppo breve (la settimana sarebbe dispersiva)

- Non è troppo lungo (il trimestre farebbe perdere efficacia)

3. Gestire Voci di Budget (L’Effetto Ancoraggio)

Il budget è uno strumento di pianificazione. All’interno del bilancio dovrete inserire le vostre aspettative di entrate e uscite per il mese che viene, in modo da avere dei valori di riferimento.

Questo sistema sfrutta a nostro vantaggio un bias cognitivo chiamato anchoring (ancoraggio). L’anchoring è una scorciatoia mentale: se non conosciamo con precisione il valore di qualcosa, tendiamo ad “ancorarci” al primo valore che ci viene suggerito.

L’esperimento della sequoia di Kahneman:

Nel 1995, Daniel Kahneman condusse un esperimento dividendo i soggetti in due gruppi. A entrambi chiese se pensavano che la sequoia più alta del mondo fosse più alta o più bassa di un certo valore, poi chiese loro di stimare l’altezza. Ai due gruppi propose valori estremamente diversi. Le stime dei due gruppi furono mediamente molto vicine ai valori suggeriti da Kahneman.

Come sfruttare questo effetto?

Se ogni mese stimate di spendere 300€ per la spesa e invece spendete 500€, questo valore vi sembrerà estremamente alto e proverete a ridurlo il mese seguente. Senza un valore di riferimento, non avreste avuto nessun metro di paragone.

Mio consiglio personale: prendetevi il tempo per inserire voci a bilancio senza popolare le voci di budget per i primi 2-3 mesi. In questo modo saprete quali sono le vostre spese reali e potrete inserire previsioni che abbiano senso.

4. Risparmiare Prima di Spendere

Come ho scritto più volte citando Warren Buffett, il risparmio non è ciò che resta dopo aver speso, ma è la spesa ad essere ciò che resta dopo che si è risparmiato.

Il bilancio familiare non deve aiutarvi a risparmiare, ma deve aiutarvi a risparmiare DI PIÙ, pianificando le vostre spese e sapendo come state gestendo i vostri soldi.

In pratica:

Quando arriva lo stipendio, la prima operazione è un bonifico automatico che alimenta i vostri conti di investimento. Facendo così avete già accantonato quanto prestabilito di risparmiare, in base ai vostri obiettivi. Tutto ciò che viene dopo è un’analisi dei flussi per capire dove e come state spendendo.

La quota di risparmio deve essere tarata sui vostri livelli di entrate ed uscite. È un ciclo di miglioramento continuo: migliore pianificazione → maggiore risparmio → maggiore investimento → maggior guadagno.

Il Cruscotto: La Tua Situazione Finanziaria in Un Colpo d’Occhio

Il Cruscotto è la home page del tuo Bilancio Familiare. È una istantanea della tua situazione finanziaria attuale e passata in un’unica pagina.

Ti consente di visualizzare in un attimo:

- Il tuo risparmio come differenza tra entrate totali e uscite totali

- Il trend storico di entrate ed uscite

- Il risparmio e il trend storico filtrato per anno

- Le medie mensili e la comparazione con i dati inseriti a budget per categoria

- Un’analisi drill-down per singola categoria per verificare se rispetti il budget oppure se lo hai sforato e in quali mesi

Sia il periodo che la categoria sono gestibili da un semplicissimo menù a tendina popolato automaticamente in base ai dati inseriti.

Guida Pratica: Come Usare il Bilancio Familiare

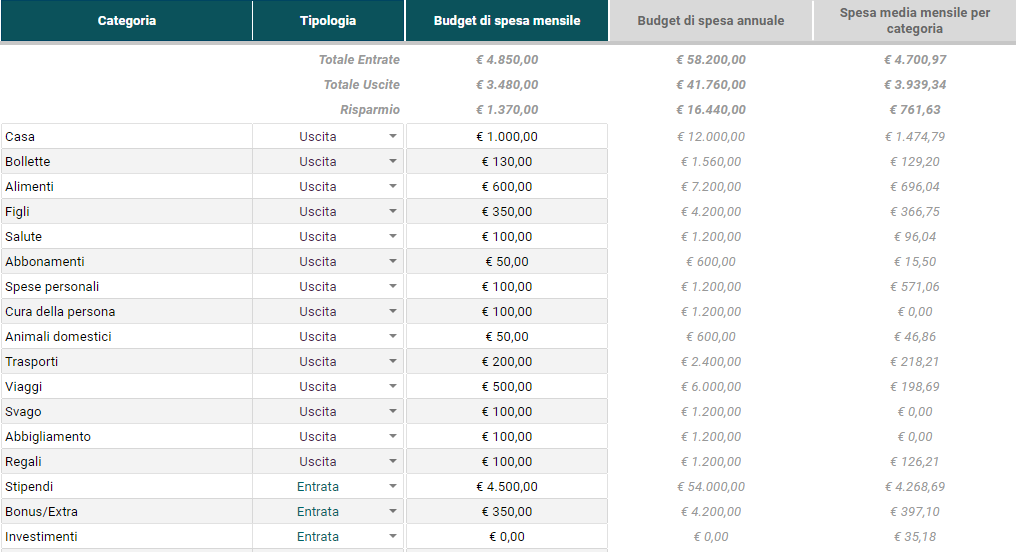

Le categorie

Nel foglio dedicato alle categorie è possibile gestire fino a 50 categorie, utilizzabili sia in Entrata che in Uscita. Per ogni categoria è possibile impostare un budget di spesa medio mensile.

Automaticamente nella colonna Budget di spesa annuale viene fatto un calcolo molto semplice per riportare a livello annuale quella spesa e dare indicazione se l’importo inserito a budget è realistico o meno, mentre nella colonna Spesa media mensile per categoria viene mostrato l’effettivo flusso di cassa medio mensile in entrata o in uscita per quella categoria in base ai dati inseriti.

Nella parte in alto, inoltre, viene fatta una semplice somma tra Entrate e Uscite inserite a budget. Se la differenza è negativa, ossia avete preventivato di spendere più di quello che guadagnate, la cella del Risparmio si colora di rosso, avvertendovi del rischio al quale andate incontro se non avete un saldo Entrate meno Uscite positivo.

Operazioni

Il foglio Operazioni serve per l’inserimento vero e proprio delle singole entrate e uscite. Per ogni riga è necessario inserire tra parametri chiave:

- la data: nel formato gg/mm/aaaa;

- l’importo: fondamentale inserire le uscite con segno meno (il testo si colora di rosso, altrimenti diventa verde);

- la categoria a scelta tra quelle inserite nel foglio dedicato.

C’è poi un quarto campo, Note, che vi consente di inserire un testo libero.

Esistono principalmente due metodi di inserimento.

Inserimento singolo

L’inserimento singolo consiste nel registrare manualmente tutte le singole voci di entrata e uscita che si presentano quotidianamente. E’ un metodo secondo me eccessivamente laborioso che può far passare la voglia di tenere aggiornato il file.

Inserimento massivo

Ogni fine mese accedete al vostro home banking, selezionate i movimenti del mese appena concluso e scaricate su excel tutte le transazioni (ogni piattaforma vi consente di farlo). A questo punto copiate date, importi e categorizzazioni (o in alternativa portate le causali e categorizzate direttamente su Google Sheets) all’interno del foglio Operazioni. In questo modo avete già tutte le transazioni del mese appena chiuso caricate sul file. Se avete più conti, non vi resta che ripetere la stessa operazione per tutti i conti. Considerando la categorizzazione, che è l’attività che porta via più tempo, 30 minuti al mese sono sufficienti. Questo è il metodo che uso io ogni primo del mese per aggiornare il mio file.

Bilancio Familiare – Domande Frequenti

Come posso inserire il mio saldo iniziale?

Se avete necessità di caricare l’ultima fotografia del saldo sui vostri conti per tenere traccia della liquidità di cui disponete, è sufficiente:

- Creare una nuova categoria (esempio: Liquidità iniziale)

- Inserirla al 31 dicembre dell’anno precedente

- Impostarla come tipo Entrata

- Inserire il valore della liquidità disponibile

Tale categoria figurerà a tutti gli effetti come un’entrata. Avendo caricato il movimento sull’anno precedente, non impatterà le vostre analisi sull’anno in corso.

Come posso gestire il Risparmio?

Il modo nel quale ho pensato lo strumento è di gestire flussi di entrata e flussi di uscita. Normalmente non gestisco i trasferimenti da un conto all’altro (esempio: da conto corrente a conto deposito o conto titoli).

Tuttavia è possibile farlo gestendo una nuova categoria Risparmio come Uscita a tutti gli effetti.

Il mio consiglio: gestire questo tipo di informazioni su un foglio di calcolo dedicato al vostro patrimonio netto. Se masticate un po’ di economia aziendale, dovreste vedere questo foglio come un Conto Economico (contiene i flussi) e il foglio del Patrimonio Netto come uno Stato Patrimoniale (fotografia di fine mese).

Posso gestire più valute?

No, al momento non è possibile gestire entrate e uscite in valute diverse. La valuta principale è sempre l’euro.

Nulla vieta di utilizzare una valuta diversa, ma deve essere l’unica gestita.

Come cambiare valuta:

- File → Impostazioni → Impostazioni Internazionali

- Questa modifica cambia la valuta di default di Google Sheets

- Dovrete poi modificare manualmente tutte le celle che contengono numeri in formato valuta

Conclusioni

Redigere un budget familiare è il primo passo per riprendere in mano le redini della vostra vita finanziaria.

Grazie a questa routine non solo riuscite a capire dove finiscono i vostri soldi, ma pian piano riuscirete ad impostare degli obiettivi concreti che vi possono aiutare a mettere da parte quanto basta per soddisfare i vostri bisogni di lungo termine.

È un ciclo di miglioramento continuo. Una migliore pianificazione porta a maggiore risparmio, che porta a maggiori investimenti e maggiori guadagni. Ho chiamato questo “loop” ciclo EPSI: guadagna, pianifica, risparmia, investi.

Iniziate oggi. Scaricate il file, dedicate 30 minuti a inserire le spese del mese scorso, e vedrete già dove state spendendo troppo.

Per qualsiasi domanda, dubbio o feedback potete utilizzare i commenti oppure mandare una mail a investitorecomune@gmail.com.

Se questo articolo ti è stato utile, ecco alcuni modi per supportare il blog (e migliorare le tue finanze):

Strumenti che uso e consiglio

- Scalable Capital – Un broker che uso personalmente. Regime dichiarativo, oltre 2.500 ETF senza commissioni di acquisto, perfetto per PAC automatici.

- Moneyfarm – Gestione patrimoniale automatizzata con sostituto d’imposta. Ideale se non vuoi sbatterti a gestire tutto da solo senza farti mangiare dai costi delle banche tradizionali.

- Hype – Conto corrente a zero spese con IBAN italiano. Usa il codice HELLOHYPER per ottenere fino a 25€ di bonus all’apertura.

Risparmia sulle bollette

- Switcho – Servizio gratuito per trovare automaticamente il miglior fornitore di luce e gas. Il cambio è automatico e senza interruzioni.

Continua a imparare

- Audible – Ascolta i migliori libri di finanza durante i tragitti. Prova gratuita o 0,99€ per 3 mesi.

- Kindle Unlimited – Accesso illimitato a migliaia di ebook, molti gratuiti o scontati. Primo mese gratis.

Questi sono link affiliati. Se decidi di provare questi servizi, il blog riceve una piccola commissione senza alcun costo aggiuntivo per te. Consiglio solo strumenti che uso personalmente o che ritengo validi. Non sei obbligato a usarli, ma se l’hai trovato utile questo articolo, è un modo per supportare il progetto e permettermi di continuare a creare contenuti gratuiti.

Se ti è piaciuto l’articolo, iscriviti per rimanere aggiornato

Niente spam, ti invierò solo un aggiornamento settimanale.

DISCLAIMER

Non sono un consulente finanziario, ma un investitore comune che condivide il proprio percorso. Questo articolo è a scopo educativo. Le performance passate non garantiscono rendimenti futuri. La tassazione, i costi e le performance possono differire dai dati storici. Valuta attentamente la tua situazione personale, tolleranza al rischio e obiettivi finanziari. Se hai dubbi, consulta un professionista qualificato.